Almennt um VSK

Almennt

Í eftirfarandi umfjöllun er lögð áhersla á að veita með almennum hætti innsýn í þá hugsun sem býr að baki virðisaukaskatti og hvernig það kerfi er uppbyggt. Auk efnis þessa kafla gefur ríkisskattstjóri út sérstakar leiðbeiningar um virðisaukaskatt þar sem nánar er farið í einstök atriði sem vikið er að á þessari síðu. Í leiðbeiningunum er að finna skýringarmyndir og dæmi.

Leiðbeiningar um virðisaukaskatt

Þá býður ríkisskattstjóri reglulega upp á námskeið, ætluð þeim sem eru að hefja atvinnurekstur, þar sem farið er yfir hagnýt atriði er varða skattskil í rekstri. Á námskeiðunum er m.a. fjallað um virðisaukaskatt, s.s. útskatt og innskatt, skattskyldu, undanþágur og skattverð.

Virðisaukaskattsskyldir aðilar eru í flestum tilvikum aðilar í atvinnurekstri. Því er rétt að vekja athygli á síðunni „Nýir í rekstri“ þar sem farið er yfir ýmis atriði sem þeir sem eru í atvinnurekstri verða að kunna skil á. Á síðunni eru tenglar á ítarefni þar sem við á.

Dæmi um aðra virðisaukaskattsskylda aðila eru opinberir aðilar og félög sem reka starfsemi í samkeppni við atvinnurekstur.

Hvernig er virðisaukaskattskerfið uppbyggt?

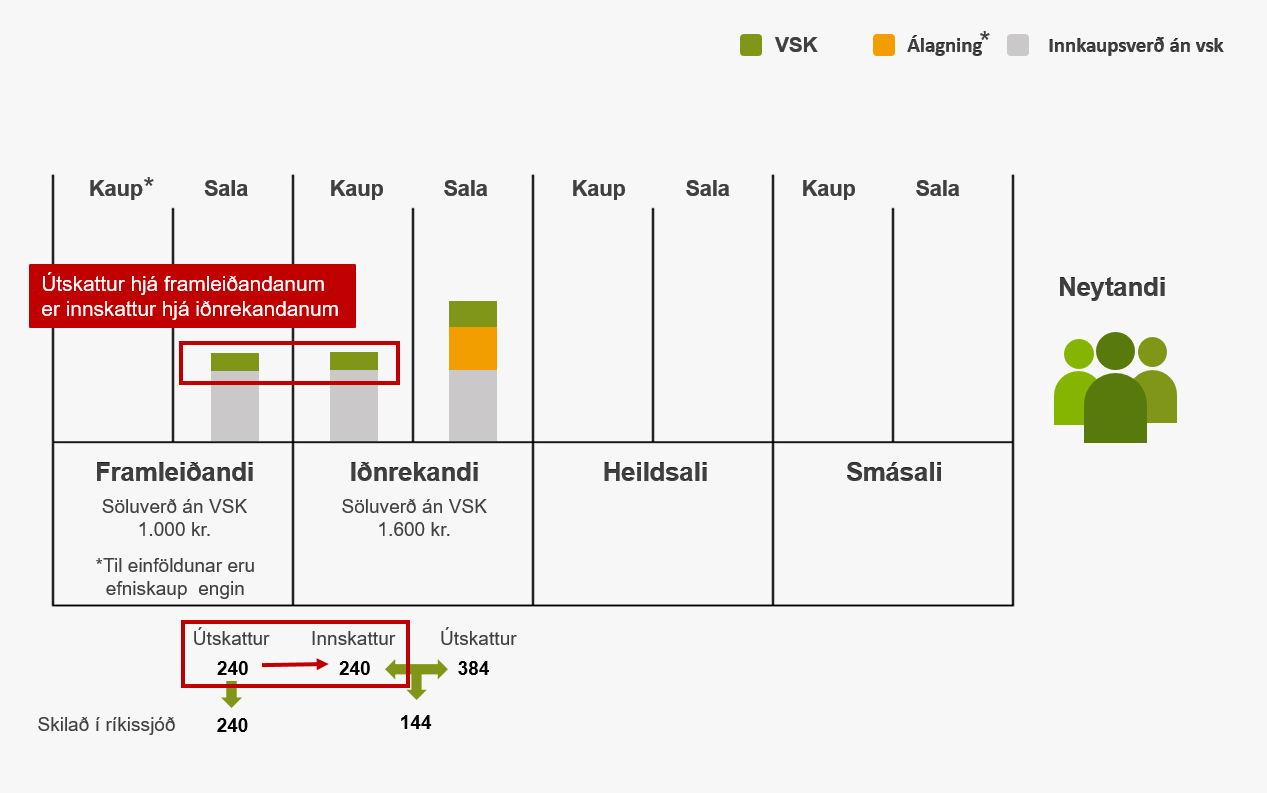

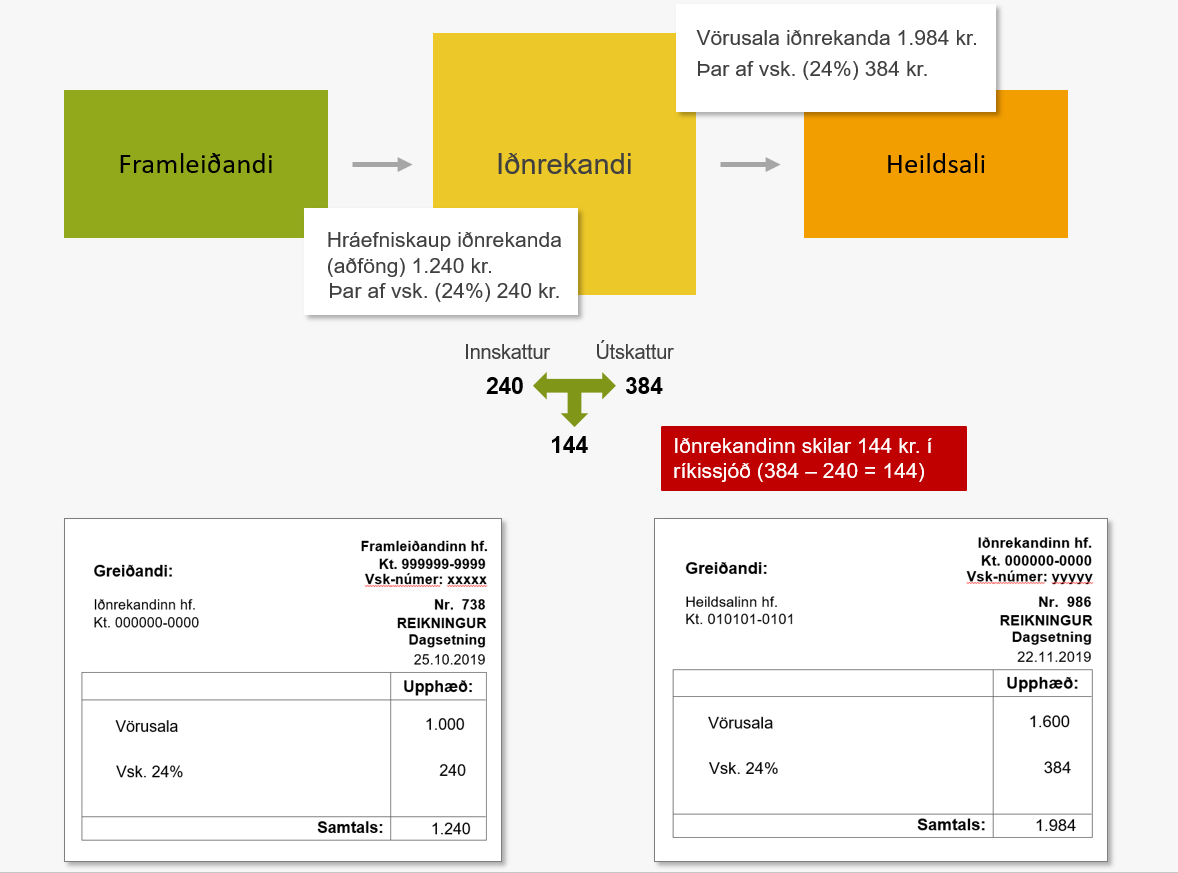

Hér á eftir er myndræn framsetning á dæmi sem er að finna á blaðsíðu 5 í Leiðbeiningum um virðisaukaskatt. Í dæminu er innheimta og skil á virðisaukaskatti skýrð miðað við 24% skatthlutfall.

Leiðbeiningar um virðisaukaskatt

Í dæminu kaupir iðnrekandi hráefni til framleiðslu vöru í starfsemi sinni, selur vöruna áfram til heildsala sem síðan selur hana áfram til smásala. Neytandinn kaupir að lokum vöruna af smásalanum. Virðisaukaskattur er álagður á öllum stigum. Til einföldunar er gert ráð fyrir að efniskaup séu engin hjá framleiðanda.

Byrjum á að skoða viðskiptin á milli hrávöruframleiðandans og iðnrekandans. Framleiðandinn selur hráefni til iðnrekandans á 1.000 kr. og innheimtir 24% virðisaukaskatt til viðbótar söluverðinu eða 240 kr. Virðisaukaskattur sem lagður er á við sölu nefnist útskattur. Virðisaukaskatturinn myndar ekki tekjur í starfsemi framleiðandans heldur ber honum að skila skattinum í ríkissjóð. Þar sem efniskaup voru engin skilar hann öllum skattinum í ríkissjóð.

Iðnrekandinn greiddi 1.240 kr. fyrir vöruna. Þar sem virðisaukaskatturinn er ekki hluti af tekjum framleiðandans er hann á sama hátt ekki kostnaður í starfsemi iðnrekandans, en skatturinn sem hann greiddi við kaupin (útskattur hjá framleiðandanum) er innskattur í starfsemi iðnrekandans.

Grunnverð vörunnar er 1.000 kr. og þegar iðnrekandinn selur hana áfram nemur álagning hans 600 kr. sem eru tekjur í starfsemi hans. Verð án virðisaukaskatts er þannig 1.600 kr. Hann reiknar virðisaukaskatt á 1.600 kr. og nemur skatturinn 384 kr. sem er útskattur í starfsemi hans.

Grunnverð vörunnar er 1.000 kr. og þegar iðnrekandinn selur hana áfram nemur álagning hans 600 kr. sem eru tekjur í starfsemi hans. Verð án virðisaukaskatts er þannig 1.600 kr. Hann reiknar virðisaukaskatt á 1.600 kr. og nemur skatturinn 384 kr. sem er útskattur í starfsemi hans.

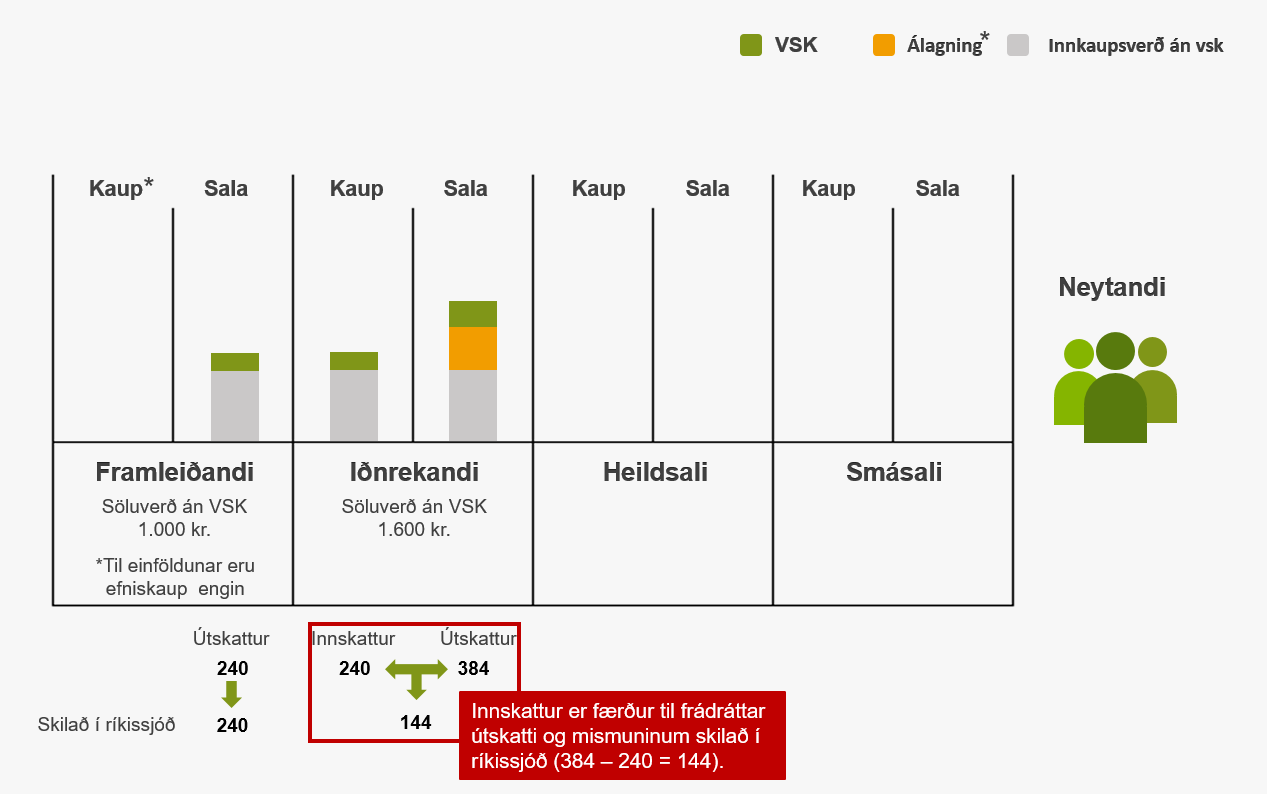

Þótt hann hafi innheimt 384 kr. við söluna þá er það ekki sá skattur sem hann skilar í ríkissjóð því virðisaukaskatturinn sem hann greiddi við kaup (innskatturinn) er færður til lækkunar á útskattinum og mismuninum er skilað í ríkissjóð, þ.e. 384 - 240 = 144 kr.

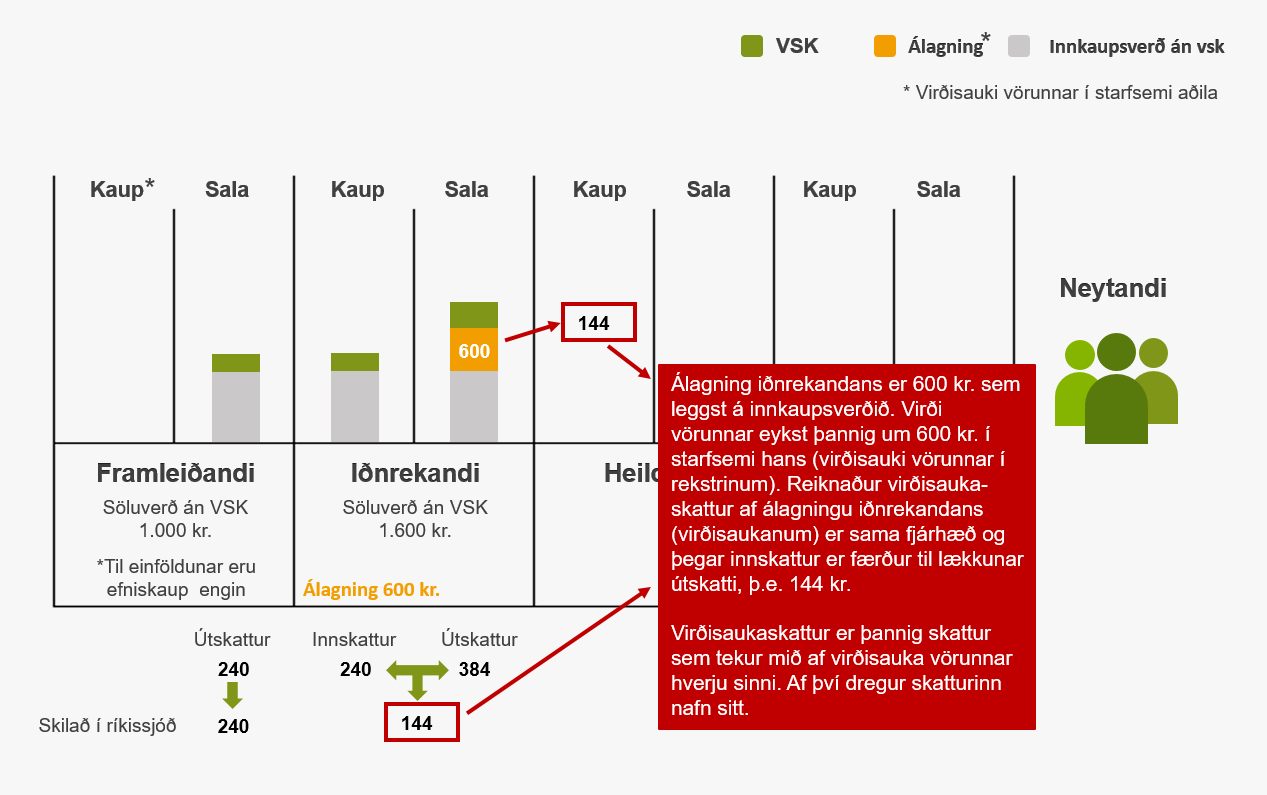

Líkt og komið hefur fram lagði iðnrekandinn 600 kr. á grunnverð vörunnar. Reiknaður 24% virðisaukaskattur af 600 kr. er 144 kr. sem er nákvæmlega sá skattur sem iðnrekandinn á að greiða í ríkissjóð. Virðisaukaskatti er þannig í raun skilað af verðmætisaukningunni (virðisaukanum) í starfsemi aðila hverju sinni. Af því dregur virðisaukaskattur nafn sitt.

Líkt og komið hefur fram lagði iðnrekandinn 600 kr. á grunnverð vörunnar. Reiknaður 24% virðisaukaskattur af 600 kr. er 144 kr. sem er nákvæmlega sá skattur sem iðnrekandinn á að greiða í ríkissjóð. Virðisaukaskatti er þannig í raun skilað af verðmætisaukningunni (virðisaukanum) í starfsemi aðila hverju sinni. Af því dregur virðisaukaskattur nafn sitt.

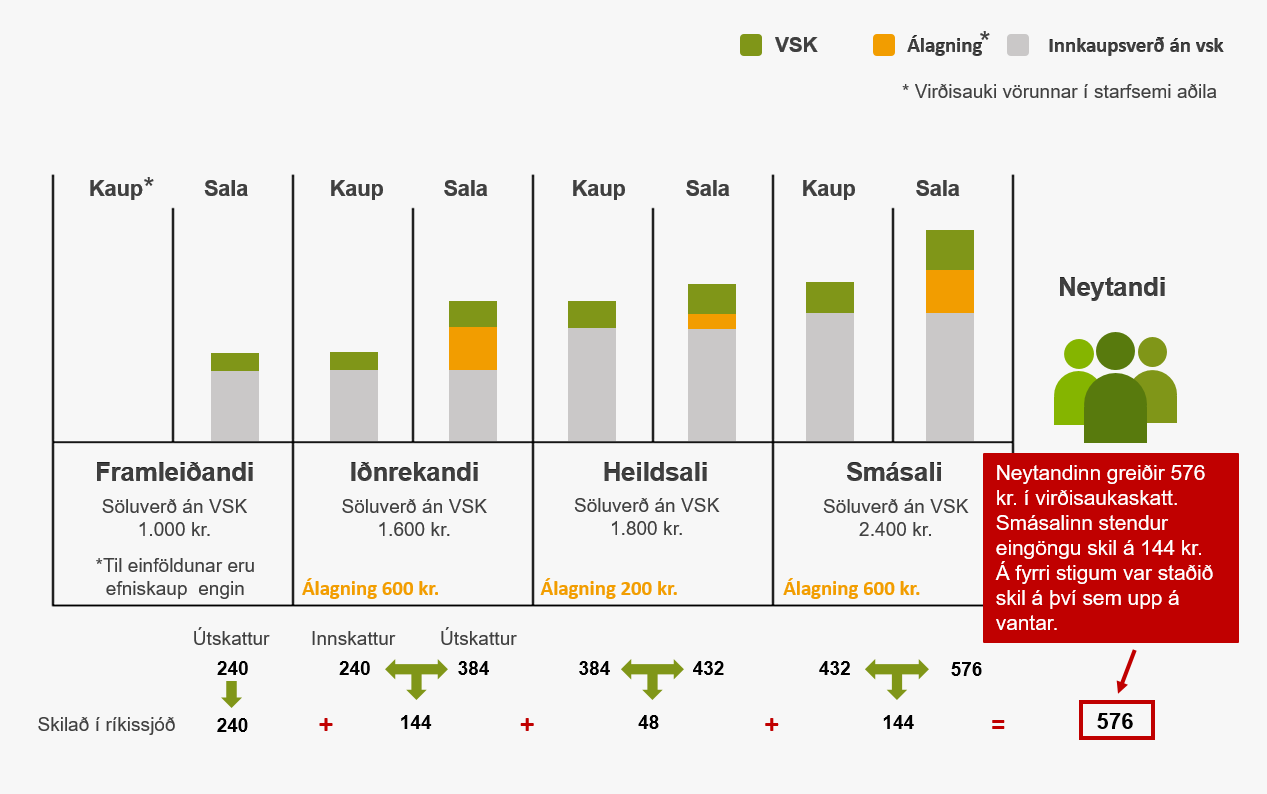

Heildsalinn og smásalinn beita sömu aðferð við innheimtu og skil virðisaukaskatts. Virðisaukaskatturinn sem smásalinn leggur á við sölu vörunnar til neytandans er sá skattur sem neytandinn ber, þ.e. hann er sá sem greiðir skattinn þegar upp er staðið sem skýrir eðli skattsins sem neysluskatts. Virðisaukaskatturinn sem neytandinn greiðir er 576 kr. Smásalinn stendur ekki skil á þeim skatti að fullu heldur hefur hann verið greiddur smátt og smátt á fyrri stigum. Sést það glöggt á því þegar fjárhæðir virðisaukaskatts sem skilað var til ríkissjóðs á hverju stigi eru lagðar saman, en þá kemur í ljós að samtalan er jöfn þeim skatti sem neytandinn greiðir, þ.e. 576 kr. Þótt virðisaukaskattsskyldir aðilar skili virðisaukaskattinum í ríkissjóð hefur skatturinn engin áhrif á tekjur í starfsemi þeirra líkt og sést á dæminu.

Heildsalinn og smásalinn beita sömu aðferð við innheimtu og skil virðisaukaskatts. Virðisaukaskatturinn sem smásalinn leggur á við sölu vörunnar til neytandans er sá skattur sem neytandinn ber, þ.e. hann er sá sem greiðir skattinn þegar upp er staðið sem skýrir eðli skattsins sem neysluskatts. Virðisaukaskatturinn sem neytandinn greiðir er 576 kr. Smásalinn stendur ekki skil á þeim skatti að fullu heldur hefur hann verið greiddur smátt og smátt á fyrri stigum. Sést það glöggt á því þegar fjárhæðir virðisaukaskatts sem skilað var til ríkissjóðs á hverju stigi eru lagðar saman, en þá kemur í ljós að samtalan er jöfn þeim skatti sem neytandinn greiðir, þ.e. 576 kr. Þótt virðisaukaskattsskyldir aðilar skili virðisaukaskattinum í ríkissjóð hefur skatturinn engin áhrif á tekjur í starfsemi þeirra líkt og sést á dæminu.

Ýmis hugtök

Þegar fjallað er um virðisaukaskatt eru ýmis hugtök notuð sem gott er að kunna skil á. Þar má m.a. nefna hugtökin neysluskattur og vörsluskattur. Þá eru ýmis hugtök sem mikilvægt er að þeir sem eru í virðisaukaskattsskyldri starfsemi kunni skil á, s.s. skattskyld velta, innskattur og útskattur. Hér er farið yfir þau helstu. Önnur hugtök – sem ekki er fjallað um hér sérstaklega – kunna að koma við sögu í tengslum við umfjöllun í öðrum köflum og skýrist þá inntak þeirra af samhenginu.

Kjarni kerfisins fundinn í nokkrum hugtökum

Þau hugtök sem notuð eru þegar fjallað er um virðisaukaskatt eru lýsandi fyrir það hvernig skatturinn er hugsaður og hvernig virðisaukaskattkerfið er byggt upp. Engu að siður er ástæða til að verja nokkrum orðum í að skýra þau sérstaklega.

Virðisaukaskattur er…

- …almennur neysluskattur

- …vörsluskattur

- …óbeinn skattur

- …fjölstigaskattur

Virðisaukaskattur er almennur neysluskattur. Í því felst að hann er lagður á neyslu, þ.e. neytendur bera skattinn vegna kaupa á ýmiss konar vörum og þjónustu. Seljendur eru virðisaukaskattsskyldir aðilar samkvæmt lögum um virðisaukaskatt og sjá um að innheimta skattinn og standa skil á honum í ríkissjóð. Þeir bera þannig ekki skattinn sjálfir heldur hafa milligöngu um innheimtu hans og bera ábyrgð á því að honum sé skilað í ríkissjóð. Skatturinn er í þeirra vörslu þar til þeir ganga frá greiðslunni og því er virðisaukaskattur einnig nefndur vörsluskattur.

Virðisaukaskattur er óbeinn skattur, ólíkt t.d. tekjuskatti. Þessi hugtök segja til um það hvernig skatturinn er álagður og innheimtur. Beinir skattar er þannig lagðir beint á þá sem eiga að greiða þá. Sem dæmi er tekjuskattur vegna launa lagður beint á tekjur launþega og innheimtur hjá honum og ber launþeginn ábyrgð á þeim skatti sem vangreiddur er. Launagreiðendur sjá þó um að halda skattinum eftir af launum og greiða hann í ríkissjóð. Það er nefnt staðgreiðsla skatta sem er bráðabirgðagreiðsla og kemur til lækkunar á reiknuðum skatti í álagningu ári síðar. Nánar er fjallað um staðgreiðslu og álagningu skatta á síðunni „Nýir í rekstri“. Neytendur bera virðisaukaskattinn því skatturinn er innheimtur í verði vöru og þjónustu og ber seljandi að standa skil á honum í ríkissjóð. Hið opinbera innheimtir þannig skattinn ekki beint frá neytanda heldur með óbeinum hætti fyrir milligöngu seljanda.

Virðisaukaskattur er innheimtur á öllum stigum viðskipta og er því svokallaður fjölstigaskattur. Sést það glöggt á skýringarmyndinni í kaflanum „Hvernig er virðisaukaskattkerfið uppbyggt?“.

Innskattur og útskattur

Innheimta á virðisaukaskatt af viðskiptum innanlands á öllum stigum. Tökum dæmi af iðnrekanda sem kaupir hráefni í eigin vöruframleiðslu frá hráefnisframleiðanda og selur að því búnu fullunna vöru til heildsala. Á báðum stigum er virðisaukaskattur lagður á söluverðið. Innskattur í starfsemi iðnrekandans er sá virðisaukaskattur sem hann greiddi við kaup á aðföngum frá hráefnisframleiðandanum „inn í reksturinn“. Útskattur er sá skattur sem hann lagði á vörusöluna til heildsala, þ.e. þegar varan var seld „út úr rekstrinum“. Sá virðisaukaskattur sem standa ber skil á í ríkissjóð er mismunur útskatts og innskatts.

Séu aðföng keypt af aðila sem ekki er skráður á virðisaukaskattsskrá við kaupin er ekki heimilt að færa virðisaukaskattinn (innskattinn) til lækkunar á útskatti. Hægt er að fletta upp í virðisaukaskattsskrá til þess að ganga úr skugga um hvort viðkomandi seljandi sé skráður. Einnig er hægt að fletta þeim upp sem úrskurðaðir hafa verið af virðisaukaskattsskrá vegna áætlana virðisaukaskatts samfellt í tvö uppgjörstímabil eða lengur (válisti).

Séu aðföng keypt af aðila sem ekki er skráður á virðisaukaskattsskrá við kaupin er ekki heimilt að færa virðisaukaskattinn (innskattinn) til lækkunar á útskatti. Hægt er að fletta upp í virðisaukaskattsskrá til þess að ganga úr skugga um hvort viðkomandi seljandi sé skráður. Einnig er hægt að fletta þeim upp sem úrskurðaðir hafa verið af virðisaukaskattsskrá vegna áætlana virðisaukaskatts samfellt í tvö uppgjörstímabil eða lengur (válisti).

Leit í fyrirtækjaskrá, ársreikningaskrá og virðisaukaskattsskrá

Virðisaukaskattsskylda og undanþágur

Meginreglan er að greiða ber virðisaukaskatt af viðskiptum innanlands á öllum stigum sem og af innflutningi vöru og þjónustu. Frá þessari meginreglu eru ýmsar undanþágur sem fjallað er um í þessum kafla.

Hvenær á ekki að innheimta virðisaukaskatt?

Undanþágur frá því að innheimta virðisaukaskatt af viðskiptum eru af ýmsum toga og koma þær fram í nokkrum ákvæðum virðisaukaskattslaga. Undanþágur í hverju ákvæði fyrir sig eru af sambærilegum meiði líkt og kemur fram í eftirfarandi yfirliti.

-

Tiltekin vinna og þjónusta undanþegin (2. gr.): Í ákvæðinu er undanþágan frá skattskyldu afmörkuð við tiltekna vinnu og þjónustu, s.s. heilbrigðisþjónustu, tryggingastarfsemi o.fl. Starfsemin er þannig undanþegin sem slík. Ef aðili er bæði í undanþeginni og skattskyldri starfsemi er talað um að hann sé í blandaðri starfsemi. Þeir sem eingöngu selja undanþegna vinnu og þjónustu fá ekki virðisaukaskattsnúmer og geta ekki fengið virðisaukaskatt endurgreiddan sem innskatt. Ef viðkomandi er í blandaðri starfsemi ber honum skrá sig á virðisaukaskattsskrá vegna skattskyldu starfseminnar að því gefnu að velta sé umfram 2.000.000 kr. á hverju 12 mánaða tímabili. Í blandaðri starfsemi gilda sérstakar reglur um færslu innskatts.

-

Tilteknir aðilar undanþegnir (4. gr.): Þeir sem falla undir þetta ákvæði eru almennt ekki skráðir á virðisaukaskattsskrá og geta því ekki fært innskatt. Undantekning á því eru þeir sem eru undanþegnir einungis á grundvelli þess hversu lág veltan er í starfseminni en hafa þrátt fyrir það sótt um og fengið skráningu. Umsókn þessara aðila er eingöngu samþykkt ef sýnt er fram á að skilyrði skráningar sé að öðru leyti uppfyllt. Ef þeir sem ekki eru skráðir á virðisaukaskattsskrá tilgreina á einhvern hátt á reikningum sínum að virðisaukaskattur sé innifalinn ber þeim að skila skattinum í ríkissjóð.

-

Tiltekin velta virðisaukaskattsskyldra aðila undanþegin (12. og 12. gr. A): Um er að ræða að tiltekin velta aðila sem skráðir eru á virðisaukaskattsskrá er sérstaklega undanþegin samkvæmt lögum. Meðal þess sem undanþágan nær til er vörusala úr landi. Virðisaukaskattur er þá lagður á við tollafgreiðslu vörunnar í því landi sem varan er seld til. Þeir sem falla undir þessar greinar er heimilt að færa innskatt.

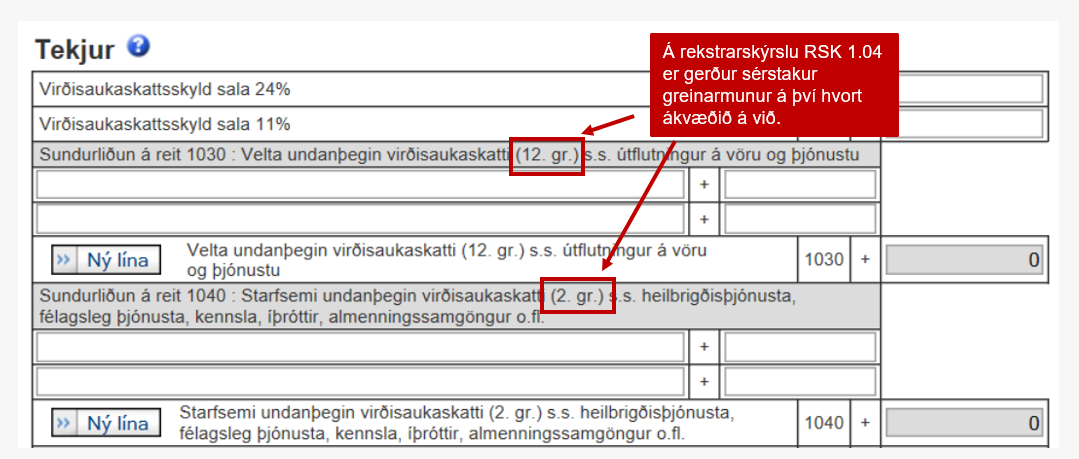

Eitthvað er um að það vefjist fyrir mönnum hvort undanþága byggi á 2. gr. eða 12. gr. en mikilvægt er að greina rétt á milli þess hvor undanþágan á við hverju sinni. Á rekstrarskýrslu RSK 1.04 er sérstakur greinarmunur gerður á undanþeginni veltu eftir því hvort ákvæðið á við.

Skoðum þetta út frá því hvað selt er.

Skoðum þetta út frá því hvað selt er.

Sala á vinnu og þjónustu:

-

Tiltekin vinna og þjónusta er sérstaklega undanþegin samkvæmt lögum um virðisaukaskatt (2. gr. vskl.). Enginn útskattur er af sölu og enginn innskattur er heimilaður.

-

Sala á virðisaukaskattsskyldri vinnu og þjónustu getur einnig verið undanþegin við tilteknar aðstæður (4., 12. eða 12. gr. A vskl.). Enginn útskattur er af sölu en innskattur er heimilaður, þó ekki samkvæmt 4. gr.

Vörusala:

-

Sala tiltekinna vara er ekki sérstaklega undanþegin samkvæmt lögunum líkt og kann að eiga við um tiltekna þjónustu eða vinnu.

-

Vörusala getur hins vegar verið undanþegin virðisaukaskatti við tilteknar aðstæður (4., 12. eða 12. gr. A vskl.). Enginn útskattur er af sölu en innskattur er heimilaður, þó ekki samkvæmt 4. gr.

-

Vöruhugtak laganna nær ekki til allra eigna þótt hugtakið sé víðtækt og nái m.a. bæði til nýrra og notaðra muna. Sem dæmi eru fasteignir ekki vörur í þessu sambandi og sala þeirra er því ekki virðisaukaskattsskyld.

Í kaflanum „Skattskylda og skattprósentur“ er farið nánar yfir það hverjir eru virðisaukaskattsskyldir aðilar, hvaða vinna og þjónusta er undanþegin virðisaukaskatti og hvað telst til vara í þessu sambandi. Einnig er að finna umfjöllun um þessi atriði á bls. 6-7 í leiðbeiningabæklingi ríkisskattstjóra um virðisaukaskatt.

Leiðbeiningar um virðisaukaskatt

Eiga nýir í rekstri að innheimta virðisaukaskatt?

Algengt er að velta þeirra sem eru nýir í rekstri sé lægri en 2.000.000 kr. á hverju 12 mánaða tímabili. Við þær aðstæður er ekki skylt að skrá sig á virðisaukaskattsskrá og innheimta virðisaukaskatt en þó er heimilt að sækja sérstaklega um skráningu. Skráningu kann að vera synjað þar sem skilyrði skráningar er að það sé virðisauki af starfseminni þ.e. að samanlagðar tekjur af sölu skattskyldrar vöru og þjónustu séu að jafnaði hærri en kostnaður við aðföng sem keypt eru með virðisaukaskatti til starfseminnar. Það er þó ekki án undantekninga þar sem fallist er á skráningu ef sýnt er fram á að kaup á fjárfestingarvörum standi í beinu sambandi við sölu á skattskyldri vöru eða þjónustu í atvinnuskyni á síðari rekstrartímabilum.

Almennt ber aðilum að skrá sig á virðisaukaskattsskrá ekki seinna en átta dögum áður en rekstur hefst. Þeir sem eru ekki skráðir vegna þess að velta þeirra eru undir fjárhæðarmörkum eiga að skrá sig þegar það liggur fyrir að velta muni fara yfir þau. Þeim sem fengið hafa skráningu á grunnskrá virðisaukaskatts ber að innheimta virðisaukaskatt þótt velta á hverju 12 mánaða tímabili nái ekki framangreindu lágmarki. Rétt er að vekja athygli á því að ekki er litið til almanaksársins heldur hvers 12 mánaða tímabils við mat á því hvort þessum fjárhæðamörkum sé náð.

Eingöngu þeir sem eru á virðisaukaskattsskrá skulu gefa út reikninga með virðisaukaskatti. Ef óskráður aðili gefur út reikninga með virðisaukaskatti eða tilgreinir á einhvern hátt á reikningum sínum að virðisaukaskattur sé innifalinn ber honum að skila skattinum í ríkissjóð.

Um skráningu á virðisaukaskattsskrá

Tilkynning til launagreiðenda- og virðisaukaskattsskrár (RSK 5.02)

Virðisaukaskattsskrá

Í upphafi rekstrar ber að tilkynna um reksturinn til ríkisskattstjóra og skrá sig á viðeigandi skrár, s.s. launagreiðendaskrá og eftir atvikum virðisaukaskattsskrá. Einnig þarf að tilkynna um breytingar á rekstrinum eftir því sem við á sem og líka þegar rekstri lýkur. Um þessar tilkynningar er fjallað í kaflanum um nýja í rekstri. Sérstakar reglur gilda um skráningu á hverri skrá fyrir sig og er hér veitt yfirlit yfir helstu atriðin sem varða skráningu á grunnskrá virðisaukaskatts.

Skráning á virðisaukaskattsskrá

Meginreglan er sú að tilkynna ber starfsemi eða atvinnurekstur til ríkisskattstjóra eigi síðar en 8 dögum áður en starfsemi hefst með skráningu á launagreiðendaskrá og, eftir atvikum, virðisaukaskattsskrá. Þeim sem eru ekki skráðir á virðisaukaskattsskrá þar sem velta er innan 2.000.000 kr. á hverju 12 mánaða tímabili ber að tilkynna um reksturinn strax og ljóst er að veltan fer yfir þessi fjárhæðamörk. Tilkynna ber um starfsemina með eyðublaði RSK 5.02.

Ef gefinn er út reikningur vegna vinnu og þjónustu án virðisaukaskatts þótt fjárhæðarmörkunum sé náð þarf að gera leiðréttingu. Eftirfarandi tveir kostir koma til greina:

-

Afreikna virðisaukaskattinn af fjárhæðinni sem umfram er og standa skil á honum í ríkissjóð (sjá dæmi hér fyrir neðan).

-

Gera leiðréttingu gagnvart kaupanda með því að gefa út kreditreikning og síðan nýjan reikning með virðisaukaskatti. Nýi reikningurinn skal dagsettur á útgáfudegi hans.

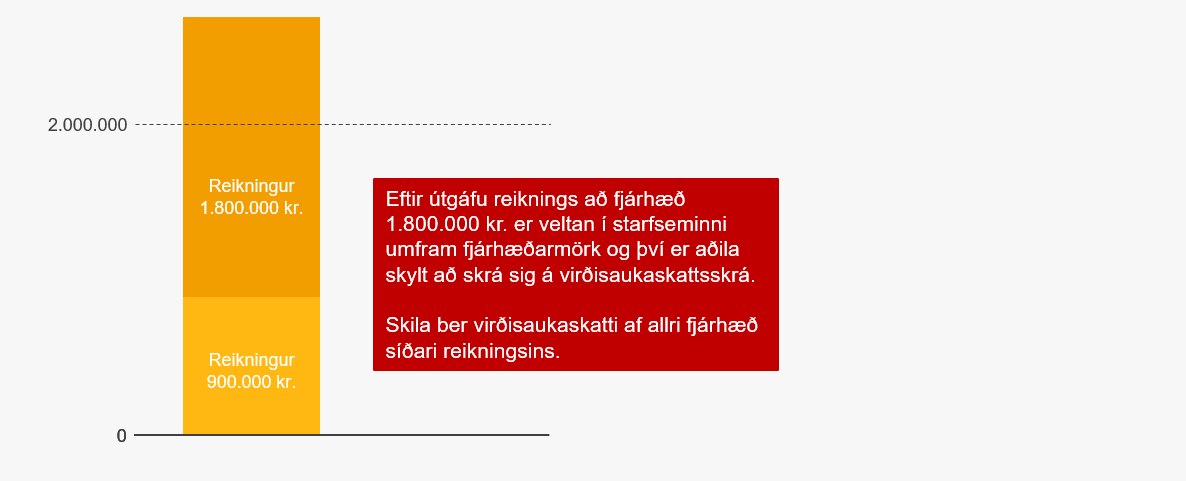

Leiðréttingu komið við með því að afreikna virðisaukaskattinn: Ef velta nær a.m.k. 2.000.000 kr. á 12 mánaða tímabili ber að skrá sig á virðisaukaskattsskrá. Upp kunna að koma tilvik þar sem seljandi hafi ekki verið á skrá þegar veltumörkum var náð og reikningur útgefinn án virðisaukaskatts. Gefum okkur að gefinn hafi verði út reikningur að fjárhæð 900.000 kr. þannig að 1.100.000 kr. vantar upp á að veltumörkunum sé náð þegar gefinn er út reikningur að fjárhæð 1.800.000 kr. án virðisaukaskatts. Við þessar aðstæður ber að standa skil af virðisaukaskatti af heildarfjárhæð síðari reikningsins, þ.e. af 1.800.000 kr.

Afreikningur virðisaukaskatts er 19,35% þegar um er að ræða sölu í 24% þrepi og 9,91% þegar um er að ræða sölu í 11% þrepi. Fjárhæð skatts er því 348.300 kr. ef sala var í 24% þrepi (1.800.000 x 0,1935) og 178.380 kr. ef sala var í 11% þrepi (1.800.000 x 0,0991).

Hvað varðar skráningu á virðisaukaskattsskrá (RSK 5.02) skal sérstaklega gæta að því að gefa upp allar umbeðnar upplýsingar á eyðublaði. Kafli C er sérstaklega mikilvægur, en þar skal m.a. veita upplýsingar um virðisaukaskattsskylda starfsemi, undanþegna starfsemi ef við á, heimilisfang starfsstöðvar, áætlaðar tekjur fyrstu 12 mánuði rekstrar, áætluð gjöld við uppbyggingu fyrstu 12 mánuði rekstrar og tekjuskráningarform. Einnig er mikilvægt að tilgreina netfang þar sem virðisaukaskattsskil og samskipti við ríkisskattstjóra eru meira eða minna rafræn. Senda skal undirritað frumrit til ríkisskattstjóra

Hvað varðar skráningu á virðisaukaskattsskrá (RSK 5.02) skal sérstaklega gæta að því að gefa upp allar umbeðnar upplýsingar á eyðublaði. Kafli C er sérstaklega mikilvægur, en þar skal m.a. veita upplýsingar um virðisaukaskattsskylda starfsemi, undanþegna starfsemi ef við á, heimilisfang starfsstöðvar, áætlaðar tekjur fyrstu 12 mánuði rekstrar, áætluð gjöld við uppbyggingu fyrstu 12 mánuði rekstrar og tekjuskráningarform. Einnig er mikilvægt að tilgreina netfang þar sem virðisaukaskattsskil og samskipti við ríkisskattstjóra eru meira eða minna rafræn. Senda skal undirritað frumrit til ríkisskattstjóra

Um skráningu á virðisaukaskattsskrá

Tilkynning til launagreiðenda- og virðisaukaskattsskrár (RSK 5.02)

Breyting á skráningu á meðan á rekstri stendur

Tilkynna þarf um breytingar á starfsemi innan 8 daga frá því að breyting var gerð. Sama eyðublað er notað og við tilkynningu rekstrar til launagreiðenda- og virðisaukaskattsskrár við upphaf rekstrar ef breyting varðar virðisaukaskatt. Sumar breytingar ber að tilkynna til annarra en ríkisskattstjóra. Helstu breytingar sem gerðar eru á meðan á rekstri stendur sem ber að tilkynna um eru eftirfarandi:

-

Breyting á tegund starfsemi. Gerð er grein fyrir breytingu á eyðublaðinu „Tilkynningu til launagreiðenda- og virðisaukaskattsskrár“ (RSK 5.02).

-

Breyting á lögheimilisskráningu félags. Lögheimilisskráningu er breytt hjá Þjóðskrá Íslands.

-

Breyting á heimilisfangi starfsstöðvar. Ef starfsemi fer ekki fram þar sem lögheimili aðila er skráð ber að tilkynna um heimilisfang starfsstöðvar til ríkisskattstjóra þegar sótt er um skráningu. Einnig ber að tilkynna ef breyting verður á heimilisfangi starfsstöðvar. Gerð er grein fyrir breytingunni á eyðublaðinu „Tilkynning til launagreiðenda- og virðisaukaskattsskrár“ (RSK 5.02)

-

Breyting á nafni. Tilkynna þarf um breytingu á nafni félags til fyrirtækjaskrár.

Einnig ber að tilkynna um breytingar á reiknuðum launum (reiknuðu endurgjaldi) og er það gert á eyðublaðinu „Tilkynning til launagreiðenda- og virðisaukaskattsskrár“ (RSK 5.02).

Tilkynning til launagreiðenda- og virðisaukaskattsskrár (RSK 5.02)

Nánari upplýsingar um breytingar á skráningu ehf. og hf. til fyrirtækjaskrár, s.s. nafnabreyting

Skattaðili felldur af skrá

Skattaðili kann að vera felldur af skrá að frumkvæði ríkisskattstjóra. Ástæður að baki ákvörðun um að fella skattaðila af skrá eru eftirfarandi:

-

Skattaðili hefur sætt áætlun virðisaukaskatts samfellt í tvö uppgjörstímabil eða lengur. Skattaðili er áætlaður við ýmsar aðstæður, s.s. þegar ekki er staðið skil á virðisaukaskattsskýrslu, annmarkar eru á skýrslunni og viðkomandi bætir ekki úr þeim þrátt fyrir áskorun þar um, virðisaukaskattsskýrsla styðst ekki við tilskilið bókhald eða tekjuskráning er ófullnægjandi eða andstæð settum reglum.

-

Skilyrði fyrir skráningu á virðisaukaskattsskrá eru ekki lengur uppfyllt. Þegar ekki er lengur virðisauki af starfseminni, þ.e. þegar tekjur af sölu skattskyldrar vöru og þjónustu eru að jafnaði lægri en kostnaður við aðföng sem keypt eru með virðisaukaskatti til starfseminnar, þar með talið vegna kaupa varanlegra rekstrarfjármuna, eru skilyrði til skráningar ekki fyrir hendi nema sýnt sé fram á að breyting verði þar á.

-

Starfsemi er í raun lokið en ekki hefur verið tilkynnt um það til ríkisskattstjóra. Í einhverjum tilvikum hefur skattskyldur aðili verið tekinn til gjaldþrotaskipta eða rekstri lokið vegna andláts einstaklings sem var með rekstur á eigin kennitölu. Í öðrum tilvikum hefur aðili einfaldlega vanrækt að tilkynna um lok starfsemi.

Sé seljandi vöru eða þjónustu ekki á grunnskrá virðisaukaskatts þegar viðskipti eiga sér stað hefur kaupandinn ekki heimild til að færa greiddan virðisaukaskatt sem innskatt. Af þessum sökum er mikilvægt að allir hafi aðgang að upplýsingum um það hvort seljandi er skráður á grunnskrá og hvenær þeir hafi verið afskráðir, sé um slíkt að ræða.

Þeir aðilar sem felldir eru af skrá vegna ítrekaðra áætlana eru færðir á lista yfir vánúmer. Aðrir sem hafa verið felldir af skrá fara ekki á válistann en hægt er að fletta upp á þeim í virðisaukaskattsskrá þar sem fram koma upplýsingar um dagsetningu afskráningar.

Leit í fyrirtækjaskrá, ársreikningaskrá og virðisaukaskattsskrá

Afskráning í lok rekstrar

Tilkynna ber lok rekstrar til launagreiðendaskrár og virðisaukaskattsskrá innan 8 daga frá lokum rekstrar.

Tilkynning um lok starfsemi (RSK 5.04)

Ef starfsemin er rekin í einkahlutafélagi þarf einnig að tilkynna um slit á félaginu til fyrirtækjaskrár.

Skattprósentur

Skattþrepin í virðisaukaskatti eru tvö, þ.e. 24% og 11%. Í virðisaukaskattslögunum er kveðið á um að tiltekin velta geti verið undanþegin virðisaukaskatti. Þannig ber sú velta í raun 0% virðisaukaskatt.

Virðisaukaskattur reiknast ofan á skattverð, þ.e. eftir að búið er að leggja á álagningu og reikna með öllum öðrum kostnaði er virðisaukaskatti bætt við söluverðið.

Afreikningur virðisaukaskatts af heildarverði er 19,35% þegar um er að ræða sölu í 24% þrepi og 9,91% þegar um er að ræða sölu í 11% þrepi.

Árlega birtir ríkisskattstjóri yfirlit yfir helstu tölur. Þar er m.a. að finna allar helstu skattprósentur, þ.m.t. í virðisaukaskatti. Afreikniprósentur eru einnig á yfirlitinu.

Nánari upplýsingar um hvaða vara/þjónusta er í hvoru þrepi

Haldið utan um fjármálin

Gæta verður að því að tekjuskráning sé fullnægjandi og að það kerfi sem notað er við tekjuskráningu sé öruggt. Með öruggu kerfi í þessu sambandi er fyrst og fremst átt við notkun sölureikninga eða sjóðvéla sem uppfylla skilyrði laga. Tekjur skulu skráðar jafnóðum og þær verða til. Gefa skal út sölureikninga við sérhverja afhendingu á vöru og þjónustu þótt greiðsla hafi ekki borist eða skrá söluna í sjóðvél jafnskjótt og hún fer fram.

Fullfrágengið bókhald skal liggja til grundvallar framtalsskilum. Þeir sem eru í virðisaukaskattsskyldum rekstri þurfa að kunna skil á reglum er lúta sérstaklega að virðisaukaskatti við færslu bókhalds. Á bls. 41 í leiðbeiningabæklingi ríkisskattstjóra um virðisaukaskatt er að finna dæmi um færslur í bókhaldi.

Eftir lok rekstrarárs eiga félög að útbúa og skila ársreikningi á grundvelli bókhaldsins. Einstaklingar þurfa að skila ársreikningum ásamt sérstöku rekstrarframtali með skattframtali sínu ef velta ársins fer yfir 20.000.000 kr.

Örfélög sem skilað hafa skattframtali geta valið að nota „hnappinn“ við skil á ársreikningi. Sé sú leið valin útbýr ríkisskattstjóri ársreikning félagsins sem byggir á innsendu skattframtali. Tiltekin skilyrði þurfa að vera uppfyllt svo sú leið sé fær.

Nánar um tekjuskráningu virðisaukaskattsskyldra aðila

Almennt um bókhald og tekjuskráningu

Bókhald virðisaukaskattsskyldra aðila

Leiðbeiningar um virðisaukaskatt (dæmi um færslur í bókhaldi á bls. 44)

Hnappurinn (eingöngu fyrir örfélög)

Staðið skil á skattinum til ríkissjóðs

Gera verður upp virðisaukaskattinn eftir hvert uppgjörstímabil og í lok rekstrarárs með framtalsskilum. Standa ber skil á virðisaukaskattsskýrslum þótt innheimtur virðisaukaskattur sé 0 kr. (núllskýrslu skilað) því annars er hætt við að skatturinn verði áætlaður.

Ákvörðun ríkisskattstjóra á virðisaukaskatti er kæranleg til hans innan 30 daga frá því skatturinn var ákveðinn, óháð því hvort ákvörðunin er gerð á grundvelli virðisaukaskattsskýrslu eða áætlunar.

Nánar um leiðréttingar og kæruleiðir

Uppgjörstímabil (hvenær þau eru)

Almennt uppgjörstímabil eru tveir mánuðir. Önnur uppgjörstímabil eru ársskil, sérstök mánaðarskil, tímabundin uppgjörstímabil og sex mánaða uppgjörstímabil fyrir þá sem stunda landbúnað. Sérstakar reglur gilda um hvert uppgjörstímabil fyrir sig.

Þótt almennt uppgjörstímabil séu tveir mánuðir er meginreglan sú að nýir í rekstri byrji á því að nota almanaksárið sem uppgjörstímabil. Þó ekki ef viðkomandi var áður í rekstri í sömu atvinnugrein og var þá í tveggja mánaða skilum. Þeir fara strax aftur í tveggja mánaða skil. Þá geta nýir í rekstri sótt um að fara strax í tveggja mánaða skil ef greidd laun eða reiknuð laun eru 200.000 kr. eða hærri á mánuði.

Nánari upplýsingar um uppgjör og skil

Ársskil á virðisaukaskatti (bæklingur)Breyting á uppgjörstímabili

Aðilar í ársskilum sem fara yfir 4.000.000 kr. veltu innan almanaksárs eiga að skila skýrslu á gjalddaga þess almenna uppgjörstímabils þegar veltan nær framangreindum fjárhæðamörkum. Skýrslu er skilað með rafrænum hætti á þjónustuvef embættisins. Þar þarf að velja „Virðisaukaskattur“ og svo „Vefskil“ og haka við sérstakan reit sem yfirlýsing um að velta hafi náð ársskilamörkum. Athugið að nú ber að tilgreina veltu alls ársins í veltureiti skýrslunnar.

Sé velta skráð meiri en 4.000.000 kr. er haldið áfram og skýrslu er skilað. Samhliða skilum á skýrslunni er skilamáta virðisaukaskattsnúmersins breytt í tveggja mánaða skil og ber því að gera upp virðisaukaskatt á tveggja mánaða fresti eftir það.

Sé tilgreind velta lægri en framangreind fjárhæðamörk er ekki hægt að klára að skila skýrslunni.

Nánari upplýsingar um uppgjör og skil

Uppgjör innan rekstrarárs (skýrsluskil og greiðsla)

Virðisaukaskattur er gerður upp rafrænt í lok hvers uppgjörstímabils með skilum á virðisaukaskattsskýrslu RSK 10.01 og greiðslu virðisaukaskatts.

Leiðréttingar á fjárhæðum í virðisaukaskattsskilum einstakra uppgjörstímabila eru gerðar rafrænt með eyðublaðinu RSK 10.03 fram að skilum skattframtals vegna viðkomandi rekstrarárs. Ef leiðrétta þarf fleiri en eitt uppgjörstímabil er hægt að gera það með leiðréttingarskýrslu virðisaukaskatts RSK 10.26 sem er á pappírsformi en rafrænt sem fylgiskjal með skattframtali.

Nánari upplýsingar um uppgjör og skil

Leiðbeiningar um rafræn skil á virðisaukaskattsskýrslu og greiðslu virðisaukaskatts

Uppgjör í lok rekstrarárs (skýrsluskil)

Með framtalsskilum ber að skila samanburðarskýrslu virðisaukaskatts RSK 10.25 sem er hluti af skattframtali rekstraraðila RSK 1.04 og landbúnaðarskýrslu RSK 4.08. Þeir sem eru í virðisaukaskattsskyldri starfsemi og skila rekstrarskýrslu RSK 4.11 geta fundið samanburðarskýrsluna undir fylgiskjölum með framtalinu. Sama gildir um óskattskylda lögaðila sem skila skattframtali RSK 1.06. Á samanburðarskýrslu er gerður samanburður á áður sendum virðisaukaskattsskýrslum við bókhald og ársreikning.

Ef samanburður við fyrri skil leiðir í ljós mismun ber að skila inn leiðréttingarskýrslu virðisaukaskatts RSK 10.26.

Þeir sem eru í blandaðri starfsemi eiga að stemma af virðisaukaskattinn með eyðublaðinu RSK 10.27.

Nánari upplýsingar um uppgjör og skil

Ítarefni

Hvar finn ég reglurnar?

Almennt uppgjörstímabil (lög) – 24. gr. laga nr. 50/1988, um virðisaukaskatt

Almennt uppgjörstímabil (reglugerð) – 8. gr. reglugerðar nr. 667/1995, um framtal og skil á virðisaukaskatti

Ársskil – 3. og 8. gr. reglugerðar nr. 667/1995, um framtal og skil á virðisaukaskatti

Innskattur, skilyrði – 1. mgr. 16. gr. laga nr. 50/1988, um virðisaukaskatt

Sérstök mánaðarskil – 27. gr. A laga nr. 50/1988, um virðisaukaskatt

Skatthlutföll – 14. gr. laga nr. 50/1988, um virðisaukaskatt

Skattskyld velta – IV. kafli laga nr. 50/1988, um virðisaukaskatt

Skattskyldir aðilar – 3. gr. laga nr. 50/1988, um virðisaukaskatt

Skattverð – III. kafli laga nr. 50/1988, um virðisaukaskatt

Skemmri uppgjörstímabil – 4. og 8. gr. reglugerðar nr. 667/1995, um framtal og skil á virðisaukaskatti

Tímabundið uppgjörstímabil – 5. gr. reglugerðar nr. 667/1995, um framtal og skil á virðisaukaskatti

Undanþegin velta – 12. gr. laga nr. 50/1988, um virðisaukaskatt

Undanþegin vinna og þjónusta – 3. mgr. 2. gr. laga nr. 50/1988, um virðisaukaskatt

Úrskurðað af virðisaukaskattsskrá – 27. gr. A, laga nr. 50/1988, um virðisaukaskatt

Leiðbeiningar um virðisaukaskatt

Leiðbeiningar um virðisaukaskatt

- Innskattur - bls. 26-32

- Rafræn skil - bls. 34-35

- Skattprósentur - bls. 5

- Skattskyld velta - bls. 23

- Skattskyld vinna og þjónusta - bls. 6

- Skattskyldir aðilar - bls. 8-11

- Uppgjörstímabil - bls. 33-34

Eyðublöð

Tilkynning til launagreiðenda- og virðisaukaskattsskrár (RSK 5.02)

Tilkynning um lok starfsemi (RSK 5.04)

Spurt og svarað

Virðisaukaskattsskrá

Hvernig veit ég hvort starfsemi mín sé virðisaukaskattsskyld?

Meginreglan er að skattskylda virðisaukaskatts nær til allra vara og verðmæta, nýrra og notaðra og allrar vinnu og þjónustu, sem ekki er sérstaklega undanþegin virðisaukaskattsskyldu í lögunum.

Undir flipanum „Almennt“ er kafli sem ber heitið „Hvenær á ekki að innheimta virðisaukaskatt?“. Þar er umfjöllun um undanþágur frá þeirri meginreglu að leggja beri virðisaukaskatts á sölu vöru eða þjónustu. Ef enn sé vafi um virðisaukaskattsskyldu er hægt að senda fyrirspurn á skatturinn@skatturinn.is.

Hvernig skrái ég mig/félag á virðisaukaskattsskrá?

Skila ber eyðublaði RSK 5.02 til ríkisskattstjóra „Tilkynning til launagreiðenda- og virðisaukaskattsskrár“ átta dögum áður en starfsemi hefst. Skila má undirrituðu eyðublaði sem viðhengi með tölvupósti á skatturinn@skatturinn.is eða afhenda það á næstu starfsstöð ríkisskattstjóra.

Get ég skráð mig á virðisaukaskattsskrá þótt ég sé með veltu undir 2.000.000 kr. á hverju 12 mánaða tímabili?

Hægt er að sækja um skráningu þótt veltan sé undir fjárhæðarmörkum. Allir aðilar sem selja virðisaukaskattsskyldar vörur eða þjónustu þar sem samanlagðar tekjur af slíkri sölu eru að jafnaði hærri en kostnaður við aðföng sem bera virðisaukaskatt er heimilt að skrá sig á virðisaukaskattsskrá. Þótt þetta skilyrði fyrir skráningu sé ekki uppfyllt er hægt að fá skráningu ef sýnt er fram á að kaup á fjárfestingarvörum standi í beinu sambandi við sölu á skattskyldri vöru eða þjónustu í atvinnuskyni á síðari rekstrartímabilum.

Þeir sem kjósa að skrá sig ber skylda til að innheimta og skila virðisaukaskatti í ríkissjóð frá þeim tíma sem skráningin fer fram. Einnig er réttur til að draga frá innheimtum skatti, þann virðisaukaskatt sem greiddur er vegna starfseminnar (innskatt).

Þeir sem selja fyrir meira en 2.000.000 kr. á hverju 12 mánaða tímabili

og uppfylla framangreind skilyrði um hagnaðartilgang hafa þó ekki val um

skráningu. Þeim ber skylda til þess að skrá sig.

Hvað tekur langan tíma að afgreiða tilkynningu um skráningu á virðisaukaskattsskrá?

Meginreglan er sú að tilkynningar um skráningu á virðisaukaskattsskrá eru afgreiddar innan átta daga frá móttöku þeirra. Afgreiðsla getur þó dregist af ýmsum ástæðum, s.s. ef ekki koma fram allar upplýsingar sem um er beðið á tilkynningareyðublaðinu eða ef ríkisskattstjóri telur þörf á sérstakri skoðun á forsendum skráningar. Gæta skal þess að viðeigandi reitir tilkynningareyðublaðsins séu rétt útfylltir.

Athugið að skattskyldir aðilar skulu ótilkvaddir tilkynna atvinnurekstur sinn eða starfsemi til skráningar hjá ríkisskattstjóra eigi síðar en átta dögum áður en starfsemin hefst.

Á tilkynningunni er beðið um upplýsingar um áætlaðar tekjur og kostnað, hvers vegna?

Grundvöllur skráningar á virðisaukaskattsskrá er annars vegar að starfsemin sé virðisaukaskattsskyld og hins vegar að tekjur af starfseminni sem ber virðisaukaskatt (útskatt) séu að jafnaði umfram gjöld, þ.e. þau gjöld sem bera frádráttarbæran virðisaukaskatt (innskatt). Þess vegna ber við skráningu á virðisaukaskattsskrá að gera grein fyrir væntum tekjum og gjöldum á fyrstu 12 mánuðum starfseminnar (rekstaráætlun) til staðfestingar á rétti til skráningar.

Athugið að þó áætluð gjöld séu e.t.v. umfram tekjur á fyrstu 12 mánuðum starfseminnar má eftir atvikum skrá aðila svonefndri fyrirframskráningu á virðisaukaskattsskrá, þ.e. ef það þykir ljóst að kostnaður sé í beinu sambandi við sölu á skattskyldri vöru eða þjónustu í atvinnuskyni á síðari rekstrartímabilum.

Ég þarf að breyta tölvupóstfangi á skrá vegna tilkynninga vegna virðisaukaskatts, hvernig geri ég það?

Það er gert á þjónustuvef Skattsins (www.skattur.is). Ef ekki er búið að sameina veflyklana þarf að skrá sig inn með veflykli fyrir virðisaukaskatt. Þegar komið er inn á síðu viðkomandi skal velja flipann „Almennt“ og fara þar í „Mínar stillingar“ til að breyta tölvupóstfanginu.

Ég/félagið er hætt virðisaukaskattsskyldri starfsemi, hvar afskrái ég mig/félagið?

Skila ber tilkynningu um lok starfsemi á eyðublaði RSK 5.04. Skila má eyðublaðinu sem viðhengi með tölvupósti á skatturinn@skatturinn.is, eða afhenda það á næstu starfsstöð ríkisskattstjóra. Athugið að eyðublaðið þarf að vera undirritað.

Get ég flett upp VSK-númerum hjá ykkur?

Fletta má upp virðisaukaskattsnúmerum á vefsíðu ríkisskattstjóra, undir flipanum fyrirtækjaskrá.

Uppgjörstímabil

Hvað ræður því hvaða skilamáta ég/félagið er í?

Meginreglan er sú að skilamátar ákvarðast á grundvelli heildarveltu á almanaksári, hafi aðili verið skráður á virðisaukaskattsskrá heilt almanaksár eða lengur. Frekari upplýsingar um skilamáta má finna í umfjöllun RSK um uppgjör og skil á virðisaukaskatti.

Ársskil á virðisaukaskatti (bæklingur)

Uppgjör og skil á virðisaukaskatti

Má breyta skilamátanum eftir því hvað hentar hverju sinni (ársskil / 2ja mánaða skil)?

Nei. Ekki er hægt að breyta skilamátanum eftir hentugleika heldur ræðst það af ársveltunni hvort skila ber virðisaukaskattsskýrslu og skatti á tveggja mánaða fresti eða einu sinni á ári. Almenna reglan er sú að við skráningu á virðisaukaskattsskrá eru einstaklingar skráðir í ársskil, þ.e. með skil einu sinni á ári, en lögaðilar með skil á tveggja mánaða fresti, sem er algengasti skilamátinn. Ef velta næstliðins árs hjá aðila í tveggja mánaða skilum er undir 4.000.000 kr. færist hann sjálfkrafa í ársskil næsta ár á eftir. Aðili sem skráður er í ársskil eða færður í ársskil vegna lágrar veltu ársins á undan getur þó sótt um 2ja mánaða skil ef reiknuð laun hans eða greidd laun á mánuði eru 200.000 kr. eða meira.

Fari velta ársskila aðila yfir framangreind fjárhæðamörk, þ.e. 4.000.000 kr., skal skila virðisaukaskattsskýrslu fyrir það almenna uppgjörstímabil þegar velta náði umræddum fjárhæðamörkum þar sem telja skal fram veltu alls ársins ásamt samsvarandi útskatti og innskatti ársins. Farið er inn á þjónustuvef embættisins fyrir eða í seinasta lagi á gjalddaga umrædds uppgjörstímabils. Þar skal velja „Virðisaukaskattur“ og svo „Vefskil“ og haka við sérstakan reit sem yfirlýsing um að velta hafi náð ársskilamörkum. Skilamáta þess virðisaukaskattsnúmer sem skilað er á, breytist sjálfkrafa í tveggja mánaða skil og ber aðila eftirleiðis að gera upp virðisaukaskatt á gjalddaga hvers almenns uppgjörstímabils virðisaukaskatts.

Ársskil á virðisaukaskatti (bæklingur)

Innskattur

Hvernig fer um virðisaukaskatt af aðföngum til persónulegra nota, t.d. matarkaup, rekstur bifreiða og fatnað, má leggja slík innkaup til grundvallar innskatti?

Nei. Það er með öllu óheimilt að telja til innskatts virðisaukaskatt af aðföngum til persónulegra nota. Til innskatts má einungis telja virðisaukaskatt af aðkeyptum rekstrarfjármunum, vörum, vinnu, þjónustu og öðrum aðföngum sem varða sölu á skattskyldum vörum og skattskyldri þjónustu. Því er t.d. ekki heimilt að telja til innskatts virðisaukaskatt af aðföngum er varða íbúðarhús og orlofsheimili, kaffistofu eða mötuneyti skattaðila og hvers konar fæðiskaup, nema fæðið sé endurselt og hlunnindi til eiganda eða starfsmanna. Ekki má heldur telja til innskatts öflun, rekstur og leigu fólksbifreiða nema aðili hafi með höndum sölu eða leigu slíkra bifreiða eða hafa fengið sérstakt leyfi Samgöngustofu til farþegaflutninga í ferðaþjónustu.

Skiptir máli fyrir mig þótt ég kaupi vöru eða þjónustu af einhverjum sem ekki er á virðisaukaskattsskrá við útgáfu reiknings?

Já. Skilyrði innskattsfrádráttar er að seljandi vöru og þjónustu sé skráður á virðisaukaskattsskrá á því tímamarki þegar viðskipti eiga sér stað.

Ég er í ársskilum á virðisaukaskatti en með óvenju mikinn innskatt á þessu tímabili, get ég fengið innskattinn strax?

Nei. Aðili í ársskilum skal skila skýrslu í síðasta lagi 5. febrúar vegna nýliðins árs og er skýrslan því fyrst afgreidd þá að lokinni skoðun. Fari velta þó yfir ársskilamörk fyrir uppgjörstímabil nóvember-desember ber að skila inn leiðréttingarskýrslu RSK 10.26. Þó er hægt er að sækja um 2ja mánaða skil ef reiknuð laun eða greidd laun á mánuði eru 200.000 kr. eða meira.

Skýrsluskil

Af hverju tekur lengri tíma að afgreiða skýrslu ef ég á inneign samkvæmt henni?

Þar sem skýrslan kveður á um inneign ber ríkisskattstjóra að rannsaka hana sérstaklega. Hafi skýrslu verið skilað á tilskildum tíma skal endurgreiðsla fara fram innan tuttugu og eins dags frá lokum skilafrests, þ.e. gjalddaga.

Athugið að vera kann að kallað verði eftir gögnum að baki skýrslunni, hreyfingalistum úr bókhaldi og afritum af helstu reikningum sem mynda innskatt. Hægt er að leggja þau fram strax við skil með því að hengja þau við viðkomandi skýrslu á þjónustuvef Skattsins (www.skattur.is). Þau gögn liggja þá fyrir ef þörf er á nánari skoðun á skýrslunni sem styttir afgreiðslutíma.

Get ég fengið frest til þess að skila virðisaukaskattsskýrslu?

Nei, það er engin lagaheimild fyrir því. Skráningarskyldir aðilar skulu

í síðasta lagi á gjalddaga hvers uppgjörstímabils skila skýrslu og greiða

ótilkvaddir virðisaukaskatt þann sem þeim ber að standa skil á samkvæmt lögum

um virðisaukaskatt.

Má ég skila virðisaukaskattsskýrslu og beiðni um leiðréttingu á pappír?

Nei. Skila skal virðisaukaskattsskýrslu rafrænt á þjónustuvef Skattsins (www.skattur.is) hvort sem er frumskýrslu eða leiðréttingu á fyrri skilum eða áætlun, allt þar til skilað hefur verið skattframtali fyrir viðkomandi rekstrarár.

Get ég notað sama veflykilinn fyrir allar skýrslur?

Sértækir lyklar eru nýttir vegna staðgreiðslu og virðisaukaskatts. Afrita má réttindi lykla til rafrænna skila á staðgreiðslu og virðisaukaskatti á aðallykil sem gerir aðila kleift að nota einn og sama lykilinn fyrir allar skýrslur. Afritun réttinda er framkvæmd á þjónustusíðunni www.skattur.is. Til þess þarf að skrá sig inn með kennitölu og aðalveflykli og velja síðuna „Veflyklar“. Þar birtast eftir atvikum tvö eða þrjú innsláttarsvæði, eitt merkt hverjum lykli. Þeir eru slegnir inn og smellt á tengilinn „Afrita réttindi“.

Til frekari upplýsinga vísast á umfjöllun ríkisskattstjóra um rafræn skilríki og veflykla.

Þjónustuvefur ríkisskattstjóra

Ég er í ársskilum í virðisaukaskatti en er kominn yfir veltumörkin, hvernig get ég skilað skýrslunni og komist í 2ja mánaða skil á virðisaukaskatti?

Farið er inn á þjónustuvef embættisins fyrir eða í seinasta lagi á gjalddaga þess uppgjörstímabils þegar velta náði ársskilamörkum eða 4.000.000 kr. Loks þarf að velja „Virðisaukaskattur“ og svo „Vefskil“ og haka við sérstakan reit sem yfirlýsing um að velta hafi náð ársskilamörkum. Athugið að nú ber að skila inn heildarveltu ársins inn í reitina. Skilamátinn verður sjálfkrafa færður í tveggja mánaða skil og ber því að gera upp virðisaukaskatt á tveggja mánaða fresti eftir það.

Sé tilgreind velta lægri en framangreind fjárhæðarmörk er ekki hægt að klára að skila skýrslunni.

Ársskil á virðisaukaskatti (bæklingur)

Ég er í ársskilum á virðisaukaskatti en er kominn yfir veltumörkin, hvenær er gjalddagi á greiðslu vegna þessa?

Það er gjalddagi þess almenna uppgjörstímabils þegar veltumarkinu er náð, þ.e. þegar heildarsalan er komin í 4.000.000 kr. Almennu uppgjörstímabilin eru: janúar - febrúar, mars - apríl, maí - júní, júlí - ágúst, september - október og nóvember - desember.

Dæmi: Ef salan fer yfir veltumörk í mars mánuði er gjalddagi miðaður við uppgjörstímabilið mars -apríl, þ.e. 5. júní. Er þá greitt fyrir uppgjörstímabilin janúar - febrúar og mars - apríl í einu lagi samkvæmt einni skýrslu á gjalddaga síðara tímabilsins, 5. júní.

Ársskil á virðisaukaskatti (bæklingur)

Hvað gerist ef ég skila virðisaukaskattsskýrslu of seint?

Berist virðisaukaskattsskýrsla eftir að skattaðili hefur sætt áætlun skal ríkisskattstjóri leggja á hann gjald að fjárhæð 5.000 kr. fyrir hverja virðisaukaskattsskýrslu sem hefur ekki verið skilað á réttum tíma. Gjald þetta er föst fjárhæð og er lagt á óháð veltu.

Hægt er að sækja um niðurfellingu gjaldsins ef gildar ástæður eru fyrir hendi, s.s. ef síðbúin skil stafa af bilun í bankakerfi eða af öðrum utanaðkomandi eða óviðráðanlegum ástæðum sem skattaðili ber ekki einn ábyrgð á.

Leiðréttingar

Virðisaukaskattsskýrslu var ekki skilað á réttum tíma og velta því áætluð, hvernig er hægt að gera leiðréttingu?

Hafi skattframtali ekki verið skilað skal senda inn leiðréttingu rafrænt á þjónustuvef Skattsins (www.skattur.is). Velja skal „Leiðrétta skýrslu“ í fellilista virðisaukaskatts undir vefskil. Áætlun má þar finna undir viðeigandi tímabili.

Hafi skattframtali verið skilað er ekki hægt að skila inn leiðréttingarskýrslum fyrir þau ár og þau uppgjörstímabil sem framtalið tekur til án þess að einnig sé óskað leiðréttingar á skattframtali til samræmis við leiðréttingar á virðisaukaskatti. Í þeim tilfellum þarf leiðréttingarskýrsla að berast með hinu leiðrétta framtali og verður hún tekin til afgreiðslu samhliða afgreiðslu á beiðni um breytingu á skattframtali.

Ég gleymdi nokkrum reikningum sem hefðu átt að fara á síðasta uppgjörstímabil, má ég setja þá á næsta tímabil?

Meginreglan er sú að færa ber reikninga til bókar miðað við útgáfudag þeirra, þ.e. á því uppgjörstímabili sem dagsetning segir til um. Senda má inn beiðni um leiðréttingu fyrri skýrslu á þjónustuvef Skattsins. Taki leiðréttingin til fyrri ára ber að senda inn beiðni um breytingu með eyðublaðinu RSK 10.26 með skilum á skattframtali.

Þó er heimilt að leiðrétta vantalinn innskatt að hámarki 100.000 kr. með skilum á virðisaukaskattsskýrslu fyrir það uppgjörstímabil þegar það uppgötvast, þó ekki síðar en með skilum á skýrslu fyrir síðasta uppgjörstímabil viðkomandi rekstrarárs. Ekki er heimilt að fresta skilum á útskatti með sama hætti.

Ég skilaði inn leiðréttri skýrslu RSK 10.26 með skattframtali, hvenær afgreiðið þið þá skýrslu?

Afgreiðslutími á leiðréttingarskýrslum af þessum toga er ekki skilgreindur í lögum um virðisaukaskatt en þær eru hins vegar afgreiddar eins fljótt og verða má samkvæmt almennum málshraðareglum stjórnsýslulaga.

Fjölmargar slíkar skýrslur eða erindi af þessum toga berast árlega með skattframtölum næstliðins árs, flestar að liðnum kærufresti vegna álagningar virðisaukaskatts. Ef farið er fram á endurgreiðslu virðisaukaskatts samkvæmt leiðréttingarskýrslu má hengja gögn við skýrsluna á þjónustuvef embættisins, www.skattur.is, svo sem hreyfingalista innskatts, útskatts, veltu og gjalda ásamt afritum af helstu reikningum sem liggja til grundvallar fjárhæðum á skýrslunni og kann það þá að flýta fyrir afgreiðslu skýrslunnar.

Ég er búin/n að leiðrétta skýrslu rafrænt en krafa vegna áætlunar er enn í heimabanka, hvenær fellur hún út? Hvað eruð þið lengi að afgreiða leiðréttingu á skýrslu?

Sjálfvirk krafa myndast við fyrstu skil á virðisaukaskatti/áætlun virðisaukaskatts. Krafan er leiðrétt þegar ríkisskattstjóri fellst á leiðrétta skýrslu vegna uppgjörstímabilsins en þangað til stendur gildandi álagning og krafa. Kærur og erindi eru afgreidd í þeirri röð sem þau berast.

Greiðsla

Ég hef ekki fengið kröfu í heimabankann, á ég að bíða með að greiða?

Nei. Sé greiðsla ekki innt af hendi á gjalddaga sætir gjaldandi álagi, sem er 1% af vangreiddri fjárhæð fyrir hvern byrjaðan dag eftir gjalddaga en verður þó eigi hærra en 10%. Sé virðisaukaskattur ekki greiddur innan mánaðar frá gjalddaga skal greiða dráttarvexti af því sem gjaldfallið er.

Innheimta virðisaukaskatts og eftir atvikum útgreiðsla er í höndum innheimtumanna ríkissjóðs sem eru ríkisskattstjóri og sýslumenn utan höfuðborgarsvæðisins. Greiðslu skal inna af hendi hjá innheimtumönnum sem geta veitt frekari upplýsingar um greiðslu virðisaukaskatts og bankareikninga.

Fyrirspurnir vegna innheimtu skulu sendar á netfangið innheimta@skatturinn.is, einnig má hafa samband við innheimtusvið ríkisskattstjóra í síma 442-1950.

Af hverju þurfti ég að borga álag og dráttarvexti?

Sé virðisaukaskattur ekki greiddur á tilskildum tíma er lögbundið að aðili skuli sæta álagi til viðbótar álagningu samkvæmt virðisaukaskattsskýrslu eða til viðbótar þeim skatti sem honum bar að standa skil á. Álagið er 1% af þeirri fjárhæð, sem vangreidd er, fyrir hvern byrjaðan dag eftir gjalddaga, þó ekki hærra en 10%.

Ef ekki er búið að greiða innan mánaðar frá gjalddaga bætast dráttarvextir við.

Hægt er að sækja um niðurfellingu álags, og mögulega dráttarvaxta, ef gildar ástæður eru fyrir hendi, s.s. ef síðbúin skil stafa af bilun í bankakerfi eða af öðrum utanaðkomandi eða óviðráðanlegum ástæðum sem skattaðili ber ekki einn ábyrgð á. Erindi eða kæra vegna niðurfellingu álags og vaxta má senda með tölvupósti á skatturinn@skatturinn.is. Gæta ber þess í erindi að rekja ástæður ítarlega.

Getið þið veitt mér upplýsingar um skil mín á virðisaukaskatti fyrir tiltekið tímabil?

Nálgast má upplýsingar um innsendar virðisaukaskattsskýrslur þínar á þjónustuvef ríkisskattstjóra (www.skattur.is). Valinn er valmöguleikinn „Afrit skýrslna“ undir „Virðisaukaskattur“. Viðeigandi fulltrúi (framkvæmdastjóri eða prókúruhafi) getur einnig aflað upplýsinga á starfsstöðvum ríkisskattstjóra gegn framvísun persónuskilríkja.

Vánúmer

Af hverju er VSK númer mitt ennþá vánúmer þótt ég sé búin að skila öllum skýrslum vegna áætlana?

Það er ekki nóg að skila virðisaukaskattsskýrslum heldur þarf virðisaukaskatturinn einnig að vera greiddur eða að lögð sé fram trygging fyrir greiðslu í formi skilyrðislausrar sjálfskuldarábyrgðar banka. Að því búnu má senda beiðni með tölvupósti á skatturinn@skatturinn.is um að nafnið verði fellt af lista ríkisskattstjóra yfir vánúmer.

Athugið að ef þú/félagið stundar enn virðisaukaskattsskylda starfsemi þarf að senda inn undirritaða beiðni um skráningu á virðisaukaskattsskrá að nýju á skatturinn@skatturinn.is á eyðublaði RSK 5.02.

Endurgreiðsla virðisaukaskatts

Hvernig á að sækja um endurgreiðslu virðisaukaskatts af búnaði sem mannúðar- og líknarstofnanir fá að gjöf eða kaupa fyrir styrkfé?

Mögulegt er að fá endurgreiddan virðisaukaskatt af búnaði sem mannúðar- og líknarstofnanir fá að gjöf eða kaupa fyrir styrkfé. Sækja þarf sérstaklega um.

Nánari upplýsingar um skilyrði og umsókn

Get ég fengið virðisaukaskatt endurgreiddan vegna framkvæmda við íbúðina mína/húsið mitt?

Já. Eigendum íbúðarhúsnæðis er endurgreiddur sá virðisaukaskattur sem þeir greiða af vinnu iðnaðar- og verkamanna á byggingarstað vegna nýbygginga, endurbóta og viðhalds. Endurgreiðsluhlutfall er 60%.

Á tímabilinu 1. mars 2020 til og með 31. desember 2021 er endurgreiðsluhlutfall þó 100% auk þess sem endurgreiðsluheimild hefur verið útvíkkuð vegna heimsfaraldurs kórónuveiru.

Ekki er endurgreiddur virðisaukaskattur af efni eða vinnu stjórnenda farandvinnuvéla og vinnuvéla sem skráningarskyldar eru í vinnuvélaskrá.

Sótt er um endurgreiðslu rafrænt á þjónustuvef ríkisskattstjóra (skattur.is). Innskráning er gerð með rafrænum skilríkjum eða veflykli. Undir flipanum „Samskipti“ eru tvenns konar form fyrir umsókn um endurgreiðslu á rafrænu formi, þ.e. RSK 10.18, sem er vegna endurbóta eða viðhalds á íbúðarhúsnæði, og RSK 10.19, sem er vegna nýbyggingar. Þegar umsókn hefur verið skilað rafrænt birtist móttökustaðfesting með númeri umsóknar.

Reikningar sem grundvalla beiðni um endurgreiðslu skal skanna inn og hengja við umsókn áður en umsókn er send ríkisskattstjóra. Vanti umsækjanda upplýsingar um hvernig komast á inn á þjónustusíðuna er hægt að lesa sér til um rafræn skilríki eða óska eftir að fá veflykil sendan í heimabanka eða á lögheimilisfang umsækjanda.

Hvernig á byggingaraðili að skila endurgreiðslubeiðni vegna nýbyggingar, viðhalds eða endurbóta íbúðarhúsnæðis og hvenær er hún afgreidd (RSK 10.17)?

Endurgreiðslubeiðnir byggingaraðila vegna vinnu á byggingarstað við nýbyggingu, endurbætur eða viðhald á íbúðarhúsnæði skal senda ríkisskattstjóra á eyðublaðinu RSK 10.17. Hvert endurgreiðslutímabil er tveir mánuðir (janúar - febrúar, mars - apríl, o.s.frv.). Ársskilaaðilar í virðisaukaskatti skulu þó nota almanaksárið sem endurgreiðslutímabil. Skilafrestur vegna hvers endurgreiðslutímabils er til 15. dags næsta mánaðar eftir lok tímabilsins. Umsóknir sem berast eftir skilafrest eru afgreiddar með umsóknum þess tímabils sem þær berast á.

Þegar um virðisaukaskattsskyldan byggingaraðila er að ræða sem byggir íbúðarhúsnæði til sölu eða leigu má aðeins endurgreiða honum virðisaukaskatt vegna byggingarinnar hafi hann staðið skil á virðisaukaskattsskýrslu fyrir sama tímabil og endurgreiðslubeiðni hans tekur til. Endurgreiðslunni er þá skuldajafnað á móti álögðum virðisaukaskatti sama tímabils.

Getur erlent félag fengið endurgreiddan virðisaukaskatt sem það greiddi íslensku félagi vegna starfsemi sinnar erlendis?

Já. Erlend fyrirtæki geta fengið endurgreiddan virðisaukaskatt sem þau hafa greitt hérlendis við kaup á vörum eða þjónustu eða við innflutning á vörum, þó ekki vörum og þjónustu til endursölu og endanlegrar neyslu hér á landi. Skilyrði endurgreiðslu eru …

- …að virðisaukaskattur sem umsókn tekur til varði atvinnustarfsemi sem aðili rekur erlendis

- …að starfsemi hins erlenda fyrirtækis væri skráningarskyld samkvæmt lögum um virðisaukaskatt ef hún væri rekin hér á landi

- …að um sé að ræða virðisaukaskatt sem skráður aðili hér á landi gæti talið til innskatts.

Skila skal inn

umsókn á eyðublaði RSK 10.29 ásamt frumriti reikninga sem beiðnin byggir á eða greiðsluskjölum

úr tolli ásamt vottorði sem staðfestir atvinnurekstur umsækjanda erlendis eins og

hann er skráður af viðeigandi yfirvaldi í heimalandi hans.

Einnig þarf að fylgja með umsókninni skriflegt umboð frá hinu erlenda félagi samkvæmt eyðublaðinu RSK 10.36 svo þú megir sækja um og taka við endurgreiðslu.

Ýmislegt

Má ég setja virðisaukaskatt á reikningana mína þótt ég sé ekki á virðisaukaskattsskrá?

Nei. Þeir sem undanþegnir eru skattskyldu mega hvorki tilgreina á reikningum sínum né gefa á annan hátt til kynna á þeim að virðisaukaskattur sé innifalinn í reikningsfjárhæð.

Athugið að þeir sem tilgreina á einhvern hátt á reikningum sínum, þrátt fyrir að vera undanþegnir, að virðisaukaskattur sé innifalinn í heildarfjárhæð reikningsins skulu skila skattinum í ríkissjóð. Sama gildir um skattskylda aðila sem tilgreina á reikningum sínum of háan virðisaukaskatt eða innheimta virðisaukaskatt af viðskiptum sem ekki eru skattskyld. Verði leiðréttingu komið við gagnvart kaupanda fellur skilaskylda þessi niður.

Hver er munurinn á undanþeginni starfsemi og undanþeginni veltu?

Undanþegin starfsemi er sala á tiltekinni vinnu og þjónustu sem er ekki

virðisaukaskattsskyld samkvæmt lögum um virðisaukaskatt, s.s.

heilbrigðisþjónusta, félagsleg þjónusta, íþróttastarfsemi o.fl. Þeir sem hafa

með höndum slíka starfsemi eru ekki skráðir á virðisaukaskattsskrá og eiga ekki

að innheimtu virðisaukaskatt af sölu í hinni undanþegnu starfsemi. Þeir fá

heldur ekki endurgreiddan virðisaukaskatt af aðföngum til starfseminnar í formi

innskatts. Þetta á t.d. við um heilbrigðisþjónustu og akstur leigubifreiða. Eðli

málsins samkvæmt er velta vegna undanþeginnar starfsemi ekki skráð á

virðisaukaskattsskýrslu.

Með undanþeginni veltu er átt við söluveltu í starfsemi sem er í eðli sínu virðisaukaskattsskyld en við ákveðnar aðstæður verður veltan undanþegin virðisaukaskatti, þ.e.a.s. að ekki ber að innheimta virðisaukaskatt (útskatt) af sölunni. Þetta á t.d. við um útflutning, skipaviðgerðir o.fl. Þrátt fyrir að salan sé án skatts (útskatts) hefur skattaðili heimild til færslu innskatts vegna þeirrar veltu sem telst undanþegin virðisaukaskatti. Veltan er færð á virðisaukaskattsskýrslu sem undanþegin velta en hafa ber í huga að skráðir aðilar þurfa að geta lagt fram gögn sem sýna fram á að um undanþegna veltu sé að ræða, t.d. útflutningsskýrslu.

Ef aðili stundar hvoru tveggja virðisaukaskattsskylda starfsemi og

starfsemi sem er undanþegin virðisaukaskatti telst hann vera í því sem kallað

er blönduð starfsemi.

Hvað er „blönduð starfsemi“?

Ef aðili stundar hvoru tveggja virðisaukaskattsskylda starfsemi og starfsemi sem er undanþegin virðisaukaskatti telst hann vera í því sem kallað er blönduð starfsemi. Sá sem er í blandaðri starfsemi hefur heimild til að færa að fullu innskatt virðisaukaskatt vegna aðfanga sem eingöngu varða virðisaukaskattsskylda starfsemi en hann hefur engan innskattsrétt vegna virðisaukaskatts sem greiddur er vegna aðfanga sem eingöngu varða hina undanþegnu starfsemi. Ef um sameiginleg aðföng er að ræða, þ.e. aðföng sem varða hvoru tveggja skattskylda starfsemi og undanþegna, t.d. síma, bókhaldsþjónustu o.þ.h., er heimilt að færa til innskatts virðisaukaskatt af slíkum kostnaði í sama hlutfalli og sala virðisaukaskattskyldrar vöru og þjónustu (án virðisaukaskatts) hvers reikningsárs er af heildarveltu ársins. Athugið að hver starfsemi um sig þarf að vera skýrt aðgreind í bókhaldi.

Hvernig lækka ég reiknuð laun/endurgjald þegar ég hef engar eða lágar tekjur í mánuðinum?

Það er hægt með því að senda ríkisskattstjóra tilkynningu um lækkunina á eyðublaði RSK 5.02 „Tilkynning til launagreiðenda- og virðisaukaskattsskrár“.

Á eyðublaðinu skal gera grein fyrir breytingu reiknaðra launa og gera grein fyrir því í athugasemdum á hvaða forsendum það er gert. Athugið að ekki á að fella niður reiknað endurgjald vegna sumarleyfa eða orlofs.

Greiðslutímabil reiknaðs endurgjalds er hver almanaksmánuður og laun eru

jafnaðarfjárhæð sem nemur tólfta hluta árlegs reiknaðs endurgjalds sem sjálfstæður

atvinnurekandi reiknar sér. Þegar reiknað endurgjald er fellt niður staka

mánuði getur sjálfstæður atvinnurekandi tapað réttindum t.a.m. hjá Fæðingarorlofssjóði,

Vinnumálastofnun eða Sjúkratryggingum Íslands. Séu reiknuð laun lækkuð vegna

fæðingarorlofs skal orlofstímabilið koma skýrt fram og hvort það sé að fullu

eða að hluta. Endurgjaldið er þá fellt niður fyrir það tímabil og staðfesting

send rekstraraðila og Fæðingarorlofssjóði.

Getur ríkisskattstjóri veitt mér upplýsingar um áhvílandi leiðréttingarkvöð á fasteign?

Nei. Embættið veitir ekki upplýsingar um áhvílandi virðisaukaskattskvaðir. Gjaldendum ber að haga bókhaldi sínu þannig að skattyfirvöld geti haft eftirlit með því að þeir leiðrétti innskatt sinn ef breyting verður á forsendum frádráttar innskatts af öflun varanlegra rekstrarfjármuna, sbr. IV. kafla reglugerðar um innskatt.

Hvernig sæki ég um virðisaukaskattsvottorð?

Beiðni um vottorð skal skila inn á forminu RSK 14.10, sem er aðgengilegt á vef ríkisskattstjóra bæði á íslensku og ensku. Vottorðið kostar 2.500 kr. og koma greiðsluupplýsingar fram á eyðublaðinu. Afgreiðslutími vottorðsbeiðna er allt að 15 virkir dagar frá móttöku beiðni. Skila skal beiðni undirritaðri sem viðhengi með tölvupósti á skatturinn@skatturinn.is eða má afhenda beiðnina á næstu starfsstöð ríkisskattstjóra.