Að lesa út úr álagningunni

Að lesa út úr álagningunni

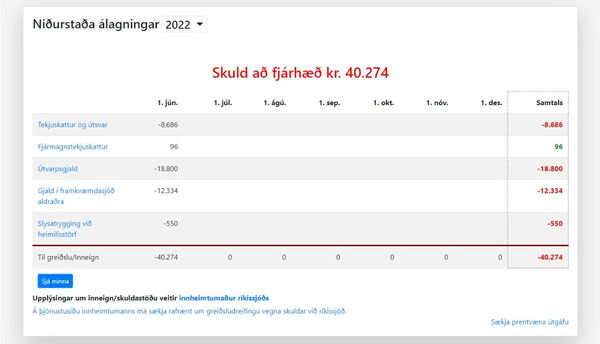

Þegar niðurstöður álagningar eru opnaðar stendur efst hvort þú átt skuld eða inneign. Skuldir eru einkenndar með rauðum lit og mínus merki en inneignir með grænum lit.

Fjárhæðin sem birtist efst er heildarniðurstaða álagningarinnar, en skoða þarf línuna "Til greiðslu/inneign" til að sjá uppgjör hvers gjalddaga fyrir sig. Fjárhæðum sumra gjalda er skipt niður á fleiri gjalddaga til greiðslu. Sumir gætu því þurft að greiða á síðari gjalddögum þrátt fyrir að hafa fengið inneign greidda út 1. júní.

Greiðsla inneignar og innheimta skulda

Inneign er greidd út 1. júní en athugið að barnabótum er skipt í tvær greiðslur.

Skuldum í tekjuskatti og útsvari er sjálfkrafa dreift á 7 gjalddaga. Heimilt er að dreifa greiðslum á lengra tímabil með því að semja um greiðsluáætlun eða greiða skuldina upp á styttri tíma.

Innheimta skulda fer í flestum tilvikum fram í gegnum launagreiðendur, sem eiga að draga viðeigandi fjárhæð af launum.

Sjálfstætt starfandi einstaklingar og þeir sem ekki eru í vinnu fá sendan greiðsluseðil og kröfu í heimabanka.

Inneignum ber að skuldajafna við gjaldfallnar kröfur á þig. Vakin er athygli á að skuldajöfnunarheimild er á milli samskattaðra maka varðandi þing- og sveitarsjóðsgjöld. Sérstökum barnabótaauka er ekki skuldajafnað né heldur barnabótum nema upp í ofgreiddar barnabætur.

Að skoða útreikninga og forsendur

Mögulegt er að smella á hverja línu fyrir sig til að opna upplýsingaspjald þar sem dregið er fram hvernig viðkomandi niðurstaða er fengin.

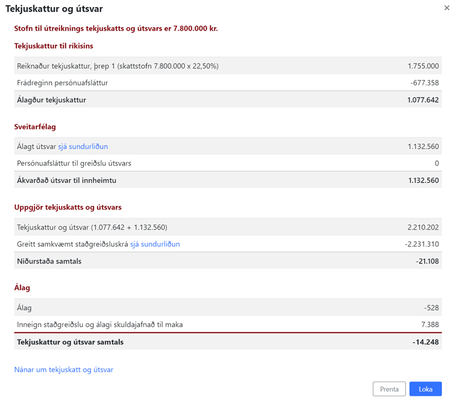

Tekjuskattur og útsvar

Sé smellt á tekjuskatt og útsvar má sjá hvernig tekjuskattur er reiknaður út frá uppgefnum tekjum í skattframtali þínu.

Þá má sjá hversu hátt útsvar þú greiðir til þíns sveitarfélags.

Sá skattur sem staðgreiddur var hjá þínum launagreiðanda yfir árið er dreginn frá útreiknuðum tekjuskatti og útsvari.

Sé einhver mismunur er hann greiddur út sem inneign eða innheimtur sem skuld við álagningu. Skuld getur t.d. myndast ef útsvar í þínu sveitarfélagi er hærra en meðaltalsútsvar sem miðað er við í staðgreiðslu, og eins ef persónuafsláttur hefur verið ofnýttur.

Sambærilegar upplýsingar má fá vegna allra skatta og gjalda sem lögð eru á í álagningu.

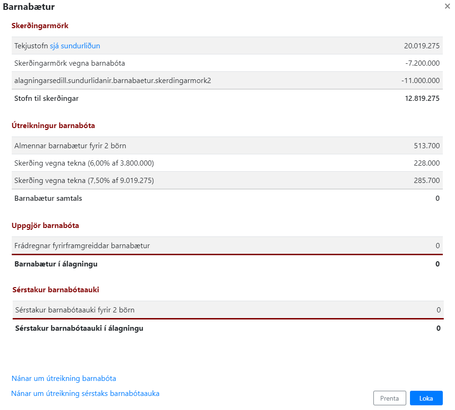

Barnabætur

Sé smellt á upplýsingaspjald barnabóta má sjá út frá hvaða forsendum er reiknað og hver áhrif tekna eru á útreikninginn.

Að óska eftir greiðsluáætlun

Ef ekki reynist mögulegt að greiða skuld upp eins og lagt er upp með við álagningu má óska eftir að gera það á lengra tímabili með því að gera greiðsluáætlun. Hana er mögulegt er að gera rafrænt með því að smella á hlekk á niðurstöðum álagningar.

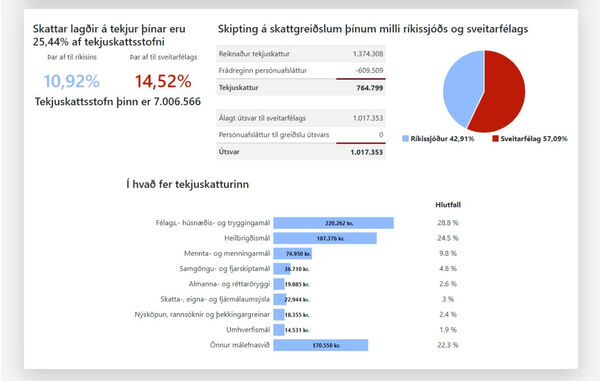

Skipting skattgreiðslna milli ríkis og sveitarfélags

Á síðunni má sjá á myndrænan hátt hvernig sköttum sem lagðir eru á tekjur þínar er skipt á milli ríkis og sveitarfélags og í hvaða málaflokka þeir renna.

Leiðbeiningamyndband álagningar

Á Youtube rás ríkisskattstjóra er að finna stutt kynningarmyndband á framsetningu álagningarseðilsins.

Skoða myndband á YouTube (opnast í nýjum glugga)

English - Polski

Final assessment takes place on the basis of the tax return in the end of May the year following the tax year. To find your own personal tax assessment log on to www.skattur.is with your password or electronic identification. Instructions on how to read the tax assessment are available.