Raunverulegir eigendur

Upplýsingar

Við nýskráningu lögaðila eða útibúa í fyrirtækjaskrá ber að tilkynna um raunverulega eigendur þeirra. Ef ekki hefur verið tilkynnt um raunverulega eigendur þeirra aðila sem þegar eru skráðir í fyrirtækjaskrá skulu þeir hafa frumkvæði að því að bæta úr því.

Verði breytingar á áður skráðum upplýsingum um raunverulega eigendur ber að tilkynna þær til fyrirtækjaskrár innan tveggja vikna frá breytingu.

Leiðbeiningar

Skráning raunverulegs eiganda

Breyting skráningar raunverulegs eiganda - félög í atvinnurekstri

Breyting skráningar raunverulegs eiganda - félagasamtök og sambærilegir aðilar

Spurt og svarað

Nýskráning

Í tilfelli nýskráninga skal tilkynna upplýsingar um raunverulega eigendur með eyðublaði RSK 17.27 og skal eyðublaðið fylgja stofngögnum félags til fyrirtækjaskrár. Þeir lögaðilar sem þegar eru skráðir í fyrirtækjaskrá skrá raunverulega eigendur með því að fara inn á þjónustusvæði sitt á skattur.is.

Öll atvinnurekstrarfélög sem stofnuð voru frá og með 30. ágúst 2019 hafa skilað inn upplýsingum um raunverulega eigendur.

Skráningarskyld félög eru sjálf ábyrg fyrir því að afla upplýsinga um raunverulega eigendur sína og getur fyrirtækjaskrá ríkisskattstjóra ekki veitt sérstakar ráðleggingar í þeim efnum. Leiki vafi á því hver telst raunverulegur eigandi skráningarskylds félags skal leita ráða hjá utanaðkomandi fagaðila, s.s. lögmanni, löggiltum endurskoðanda eða endurskoðunarfyrirtækis.

Fyrirspurnir sem tengjast skráningu raunverulegra eigenda má senda á tölvupóstfangið raunverulegur@skatturinn.is

Spurt og svarað

Hver er raunverulegur eigandi?

Raunverulegur eigandi er alltaf einstaklingur, einn eða fleiri, og er sá sem í raun á starfsemi eða stýrir lögaðila með beinum eða óbeinum hætti. Raunverulegur eigandi er ekki endilega skráður eigandi fjármuna, eigna eða fyrirtækja (þ.e. er ekki alltaf stofnandi eða hluthafi félags).

Við mat á því hverjir eru raunverulegir eigendur er horft til ýmissa atriða, s.s. skráðs eignarhalds, annarra eignarheimilda, atkvæðisréttar sé það annað en eignarhald gefur til kynna, rétt til að tilnefna stjórnarmenn eða annarra atriða sem veita viðkomandi bein eða óbein yfirráð eða stjórnun skráðs aðila. Sem dæmi má nefna ákvæði í stofnsamningum, hluthafasamkomulagi, samþykktum eða öðrum samningum.

Raunverulegur eigandi getur meðal annars talist vera:

· Einstaklingur eða einstaklingar sem eiga beint eða óbeint meira en 25% hlut í lögaðilanum.

· Einstaklingur eða einstaklingar sem ráða yfir meira en 25% atkvæðisréttar með beinum og/eða óbeinum hætti.

· Einstaklingur eða einstaklingar sem teljast á annan hátt hafa yfirráð yfir lögaðila, s.s. vegna ákvæða í samþykktum, hluthafasamkomulagi eða öðrum samningum.

Ef ekki er mögulegt að finna raunverulegan eiganda vegna svo dreifðs eignarhalds að engir einstaklingar eiga eða stýra lögaðila eða ef vafi leikur á um eignarhaldið, skal sá einstaklingur eða einstaklingar sem stjórna starfsemi lögaðilans teljast raunverulegir eigendur og skal skrá þá sem slíka í fyrirtækjaskrá.

Skráningarskyld félög eru sjálf ábyrg fyrir því að afla upplýsinga um raunverulega eigendur sína og getur fyrirtækjaskrá ríkisskattstjóra ekki veitt ráðleggingar í þeim efnum. Leiki vafi á því hver telst raunverulegur eigandi skráningarskylds félags skal leita ráða hjá utanaðkomandi fagaðila, s.s. lögfræðingi, löggiltum endurskoðanda eða endurskoðunarfyrirtækis.

Hvaða aðilar falla undir lögin?

Undir lögin falla eftirtaldir aðilar:

1. Hlutafélög.

2. Einkahlutafélög.

3. Samvinnufélög.

4. Sameignarfélög.

5. Samlagsfélög.

6. Byggingarsamvinnufélög.

7. Evrópufélög.

8. Evrópsk samvinnufélög.

9. Evrópsk fjárhagsleg hagsmunafélög.

10. Húsnæðissamvinnufélög.

11. Skráð trúfélög og lífsskoðunarfélög.

12. Sjálfseignarstofnanir sem stunda atvinnurekstur.

13. Sjóðir og stofnanir sem starfa samkvæmt staðfestri skipulagsskrá.

14. Stéttarfélög, þegar þau eru skráð í fyrirtækjaskrá.

15. Lífeyrissjóðir.

16. Sparisjóðir.

17. Veiðifélög.

18. Útibú erlendra hlutafélaga og einkahlutafélaga.

19. Öll önnur félög með takmarkaðri ábyrgð.

20. Erlendir fjárvörslusjóðir eða sambærilegir aðilar sem eiga viðskipti hér á landi, sbr. 5. gr.

21. Aðrir aðilar sem fengið hafa útgefna kennitölu, þó ekki aðilar samkvæmt 2.–3. tölul. 2. gr. laga um fyrirtækjaskrá, þ.e. stofnanir og fyrirtæki í eigu ríkisins eða sveitarfélaga.

Í vafatilvikum sker ríkisskattstjóri úr um það hvort aðili eða flokkur aðila heyrir undir lög þessi.

Húsfélög þurfa ekki að skrá raunverulega eigendur.

Ef ég er hluthafi / stofnandi, telst ég þá sjálfkrafa raunverulegur eigandi?

Ekki endilega. Raunverulegur eigandi er sá sem í raun á starfsemi eða stýrir lögaðila með beinum eða óbeinum hætti. Raunverulegur eigandi er ekki endilega stofnandi eða hluthafi.

Þarf félagið mitt að skila inn upplýsingum um raunverulega eigendur?

Að öllum líkindum, já. Allir lögaðilar sem stunda atvinnurekstur hér á landi eða eru skráðir í fyrirtækjaskrá, þ.m.t. útibú erlendra hlutafélaga og einkahlutafélaga, þurfa að skila inn upplýsingum um raunverulega eigendur.

Undanþegnir skráningu eru stofnanir og fyrirtæki í eigu ríkis og sveitarfélaga sem og lögaðilar sem skráðir eru á skipulegum markaði samkvæmt skilgreiningu laga um kauphallir.

- Þurfa dótturfélög í óbeinu eignarhaldi hins opinbera að skrá raunverulega eigendur?

Dótturfélög í 100% óbeinu eignarhaldi hins opinbera skulu skrá stjórn félagsins sem raunverulegan eiganda. Ef eignarhald hins opinbera fer undir 100% skal skrá raunverulegan eiganda dótturfélagsins. Hið sama á við um félög sem skráð eru á skipulegum markaði samkvæmt skilgreiningu laga um kauphallir, þ.e. ef um er að ræða dótturfélag sem er í 100% eigu félags sem skráð er á markað þá skal skrá stjórnina sem raunverulegan eiganda.

Ég á lítið félag og er eini hluthafi þess. Ég er jafnframt raunverulegur eigandi. Þarf ég þá að skila inn upplýsingum um raunverulegan eiganda?

Já. Allir skráningarskyldir aðilar samkvæmt lögunum eru skyldugir til að skila inn upplýsingum um raunverulega eigendur jafnvel þó þeir séu stofnendur/hluthafar.

Ég finn ekki upplýsingar um raunverulegan eiganda eða ekki er möguleiki á að finna upplýsingar um raunverulegan eiganda félags, þarf ég þá að skila inn tilkynningu?

Já. Ef ekki er mögulegt að finna raunverulegan eiganda vegna svo dreifðs eignarhalds að engir einstaklingar eiga eða stýra lögaðila eða ef vafi leikur á um eignarhaldið, skal sá einstaklingur eða einstaklingar sem stjórna starfsemi lögaðilans teljast raunverulegir eigendur og skal skrá þá sem slíka í fyrirtækjaskrá og merkja í viðeigandi reit í rafræna skráningarkerfinu. Einnig er nauðsynlegt að skila inn fylgigögnum og útskýringum sem staðfesta það að raunverulegur eigandi finnst ekki og að sá aðili sem verður skráður stjórni sannarlega starfsemi lögaðilans.

Ég kann ekki að finna út hver er raunverulegur eigandi félags. Getið þið hjálpað mér?

Skráningarskyld félög eru sjálf ábyrg fyrir því að afla upplýsinga um raunverulega eigendur sína og getur fyrirtækjaskrá ríkisskattstjóra ekki veitt ráðleggingar í þeim efnum. Leiki vafi á því hver telst raunverulegur eigandi skráningarskylds félags skal leita ráða hjá utanaðkomandi fagaðila, s.s. lögmanni, löggiltum endurskoðanda eða endurskoðunarfyrirtæki.

Hægt er að sjá einföld dæmi yfir þá sem teljast raunverulegir eigendur í fræðsluefni á heimasíðu en hafa ber í huga að einstaklingar kunna að teljast raunverulegir eigendur af öðrum ástæðum en fram koma í þeim dæmum, s.s. vegna ákvæða í hluthafasamkomulagi eða öðrum samningum.

Hvað gerist ef ég skila ekki inn upplýsingum um raunverulegan eiganda?

Ákveðin viðurlög eru við því að láta hjá líða að veita upplýsingar um raunverulega eigendur, upplýsingar eru rangar eða villandi eða ef farið er gegn reglum um varðveislu gagna.

Ríkisskattstjóra er heimilt að leggja dagsektir með úrskurði á skráningarskyldan aðila veiti hann ekki umbeðnar upplýsingar eða sinni ekki kröfum um úrbætur innan hæfilegs frests.

Ríkisskattstjóra er einnig heimilt að leggja á stjórnvaldssektir með úrskurði, t.d. ef látið er hjá líða að veita upplýsingar, veittar eru rangar eða villandi upplýsingar o.s.frv.

Fylgi skráningarskyldur aðili ekki lögum um skráningu raunverulegra eigenda getur ríkisskattstjóri einnig fellt skráningu lögaðilans niður.

Raunverulegt eignarhald hefur breyst hjá mér, þarf ég að tilkynna inn breytinguna?

Já. Tilkynna skal inn breytingar á áður skráðum upplýsingum um raunverulega eigendur innan tveggja vikna frá breytingu.

Raunverulegur eigandi er erlendur einstaklingur og ekki með íslenska kennitölu.

Tilkynna skal alla raunverulega eigendur félags, hvort sem þeir eru með íslenska kennitölu eða ekki. Sé einstaklingur erlendur og ekki með íslenska kennitölu skal hann skrá TIN-númer í stað kennitölu (Tax Identification Number) og fæðingardag. Jafnframt skal fylgja með ljósrit af upplýsingasíðu vegabréfs viðkomandi.

Þegar hakað er við að raunverulegur eigandi sé með erlent ríkisfang þá mun skráningarkerfið ekki biðja um rafræna undirritun af hans hálfu. Í þessum tilfellum nægir rafræn undirritun stjórnarmanns, prókúruhafa eða framkvæmdastjóra þess félags sem er að skrá raunverulegan eiganda sinn. Ef allir í félaginu eru með erlent ríkisfang verður tilkynning um raunverulegan eiganda að berast á eyðublaði RSK 17.27, sjá hér: RSK 17.27 .

Ef raunverulegir eigendur eru fleiri en einn, þarf að tilkynna þá alla?

Já. Tilkynna þarf alla aðila er teljast raunverulegir eigendur félags og rúmar eyðublaðið upplýsingar um þrjá einstaklinga. Séu raunverulegir eigendur fleiri skal fylla út eins mörg eyðublöð og þörf er á. Gæta þarf þó að því að allir aðilar sannarlega falli undir skilgreiningu um raunverulegan eiganda.

Ég ætla að nýskrá félagið mitt í gegnum rafræna fyrirtækjaskrá. Hvernig veiti ég upplýsingar um raunverulega eigendur þess?

Verið er að vinna í því að rafrænt kerfi taki á móti upplýsingum um raunverulega eigendur í tilfelli nýskráninga. Enn sem komið er þurfa aðilar sem stofna félag rafrænt að senda inn tilkynningu um raunverulega eigendur á eyðublaði RSK 17.27.

Hægt er að koma með útfyllt eyðublað í afgreiðslu eða senda skannað eintak á rafraenn@skatturinn.is. Fylla skal út tilkynninguna en í stað þess að rita kennitölu skal rita umsóknarnúmer rafrænnar skráningar. Í tilfelli nýskráninga á pappír er ekkert umsóknarnúmer til staðar og er þá ekkert skráð í þennan dálk á eyðublaðinu. Þegar rafræn skráning er komin í pottinn til yfirferðar er athugað hvort búið sé að skila inn tilkynningu RSK 17.27 fyrir það umsóknarnúmer. Sé ekki búið að senda inn tilkynningu eða upplýsa að hún sé á leiðinni verður gerð athugasemd við skráninguna. Veiti aðilar ekki upplýsingar um raunverulega eigendur verður skráningu hafnað.

Hverjir geta skilað inn tilkynningu um raunverulega eigendur?

Þeir sem hafa aðgang að þjónustusvæði lögaðila á skatturinn.is og eru með rafræn skilríki geta skráð raunverulegan eiganda lögaðilans. Þetta geta því verið stjórnarmenn, prókúruhafi, framkvæmdastjóri eða endurskoðandi félagsins sem sjá um skráninguna.

Hvernig fer undirritun fram og hverjir þurfa að undirrita tilkynningu?

Undirritun getur aðeins átt sér stað með rafrænum skilríkjum. Undirritunar er krafist frá þeim sem er skráður sem raunverulegur eigandi og stjórnarmanni, prókúruhafa eða framkvæmdastjóra félagsins. Undirritanir fara fram á persónulegu þjónustusvæði þessara einstaklinga en ekki á þjónustusvæði lögaðilans.

Hvernig geta aðilar með erlent ríkisfang undirritað?

Í þeim tilfellum þar sem raunverulegir eigendur eru með erlent ríkisfang er ekki krafist undirritunar af þeirra hálfu. Þá dugar undirritun stjórnarmanns, prókúruhafa eða framkvæmdastjóra lögaðilans sem tilkynnt er fyrir.

Eru veittar einhverjar undanþágur frá rafrænum skilum og lögaðila leyft að skila á pappír?

Strangar reglur gilda um undanþágu frá rafrænni undirritun. Í tilfellum þar sem aðilar með íslenskt ríkisfang eru með lögheimili erlendis og geta ekki aflað sér rafrænna skilríkja er veitt undanþága frá rafrænum skilum. Þá er jafnframt veitt undanþága ef allir aðilar sem standa að lögaðilanum eru erlendir og geta ekki aflað sér rafrænna skilríkja. Ennfremur mun fyrirtækjaskrá veita undanþágu ef ákveðinn ómöguleiki til rafrænnar undirritunar er fyrir hendi og þarf í öllum þessum tilfellum að rökstyðja slíkar beiðnir um undanþágu.

Get ég fengið staðfestingu á því að búið sé að skrá raunverulegan eiganda lögaðila?

Já, hægt er að fletta lögaðilanum upp á heimasíðu skatturinn.is undir fyrirtækjaskrá. Ef nafn raunverulegs eiganda birtist undir flipanum raunverulegur eigandi, þá hefur verið staðið rétt að skráningunni og hún afgreidd.

Engin starfsemi hefur verið í lögaðila til fjölda ára, þarf ég samt sem áður að skrá raunverulegan eiganda?

Já. Skráning raunverulegs eiganda er óháð því hvort að lögaðilinn hafi haft starfsemi með höndum undanfarin ár eða ekki.

Hvernig veit ég að fylgigögnin sem fylgja skráningunni séu fullnægjandi?

Það er á ábyrgð lögaðila að innsend gögn sem eiga að staðfesta skráningu raunverulegs eiganda séu fullnægjandi. Skráning raunverulegs eiganda á sér stað um leið og rafrænni undirritun er lokið. Athugasemdir við ófullnægjandi fylgigögn geta verið gerðar við eftirlit og handahófskennda yfirferð skráninga.

Dæmi um raunverulega eigendur

Eftirfarandi eru dæmi um það hverjir teljast raunverulegir eigendur. Rétt er að hafa í huga að einstaklingar kunna að teljast raunverulegir eigendur af öðrum ástæðum en fram koma í dæmunum, s.s. vegna ákvæða í hluthafasamkomulagi eða öðrum samningum.

Einnig skal hafa í huga að ef ekki er mögulegt að finna raunverulegan eiganda vegna svo dreifðs eignarhalds að engir einstaklingar eiga eða stýra lögaðila eða ef vafi leikur á um eignarhaldið, skal sá einstaklingur eða einstaklingar sem stjórna starfsemi lögaðilans teljast raunverulegir eigendur.

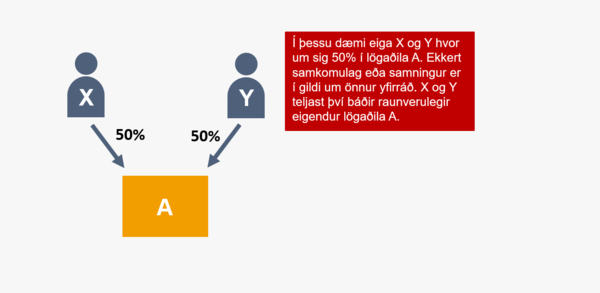

Dæmi 1 - Beint eignarhald yfir 25%

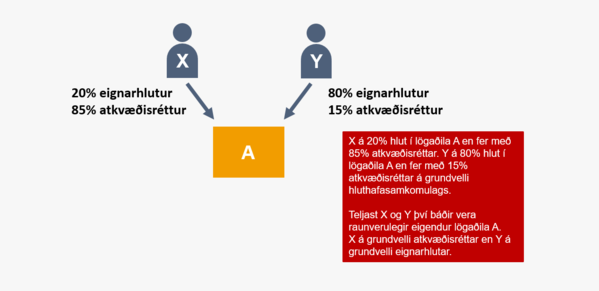

Dæmi 2 - Beint eignarhald og atkvæðisréttur yfir 25%

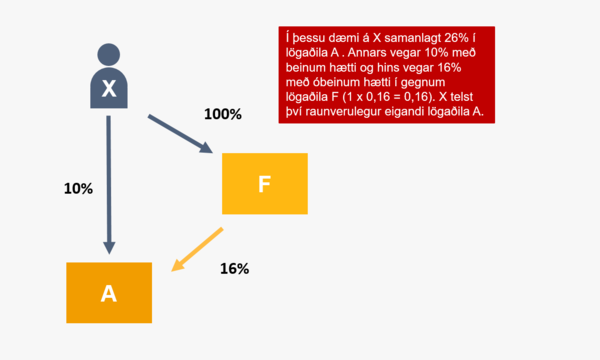

Dæmi 3 - Beint og óbeint eignarhald eða atkvæðisréttur yfir 25%

Leiðbeiningar um skráningu á raunverulegum eiganda

Smellið hér til þess að sjá leiðbeiningar um skráningu á raunverulegum eiganda

Varðveisla gagna

Lögaðilar skulu varðveita upplýsingar og gögn í fimm ár eftir að raunverulegu eignarhaldi lýkur. Að þeim tíma liðnum skal gögnunum eytt. Ef tilefni er til getur ríkisskattstjóri kveðið á um að gögn séu varðveitt umfram framangreind tímamörk, en þó ekki lengur en í fimm ár til viðbótar.

Skilgreiningar á tegundum eignarhalds

Samkvæmt lögum um skráningu raunverulegra eigenda ber að tilgreina tegund eignarhalds þegar raunverulegur eigandi er skráður. Hér að neðan má sjá skilgreiningar á þeim tegundum eignarhalds sem tilgreindar eru í 4. tölul. 3. gr. laga um skráningu raunverulegra eigenda nr. 82/2019.

Beint eignarhald á hlutafé

Raunverulegur eigandi skráður á grundvelli persónulegs eignarhalds á hlutafé í félagi.

Óbeint eignarhald á hlutafé

Raunverulegur eigandi skráður á grundvelli eignarhalds í gegnum lögaðila, þ.e. raunverulegur eigandi er hluthafi í lögaðila sem er hluthafi í því félagi sem skrá skal raunverulegan eiganda fyrir.

Bein annars konar eignarheimild

Raunverulegur eigandi skráður á grundvelli félagsaðildar að sameignarfélagi eða samlagsfélagi.

Óbein annars konar eignarheimild

Raunverulegur eigandi skráður á grundvelli eignarhalds í félagi sem er skráður félagsaðili eða á grundvelli félagsaðildar að sameignar-eða samlagsfélagi sem er skráður félagsaðili í sameignar-eða samlagsfélagi.

Beint atkvæðavægi

Raunverulegur eigandi skráður á grundvelli atkvæðaréttar vegna hlutafjáreignar í félagi. Hér getur líka verið um að ræða aukinn atkvæðarétt en hlutafjáreign segir til um. Svo dæmi sé tekið getur hlutafjáreigandi átt 20% eignarhlut í félagi en á grundvelli t.d. hluthafasamkomulags fer viðkomandi með aukinn atkvæðarétt.

Óbeint atkvæðavægi

Raunverulegur eigandi skráður á grundvelli atkvæðaréttar vegna hlutafjáreignar í móðurfélagi sem fer með 100% eignarhlut í félaginu sem er að skrá raunverulegan eiganda. Hér getur líka verið um að ræða aukinn atkvæðarétt en hlutafjáreign segir til um. Svo dæmi sé tekið getur hlutafjáreigandi átt 20% eignarhlut í félagi en á grundvelli t.d. hluthafasamkomulags fer viðkomandi með aukinn atkvæðarétt.

Beint og óbeint ákvörðunarvald

Hluthafar fara með ákvörðunarvald sitt á hluthafafundi sem fer með æðsta valdið í málefnum hvers félags, sbr. 2. mgr. 80. gr. hfl. Með ákvörðunarvaldi er átt við að hluthafi hafi vald til að taka ákvörðun í málefnum félagsins. Ákvörðunarvald liggur þó ekki eingöngu hjá hluthöfum og getur í vissum tilfellum legið hjá stjórn félagsins. Að meginstefnu liggur ákvörðunarvaldið hjá hluthöfum félagsins varðandi stjórnun þess. Hluthafasamningar geta kveðið á um sérstakt ákvörðunarvald hluthafa í ákveðnum málefnum félagsins.

Bein og óbein yfirráð

Hér getur verið um að ræða yfirráð á grundvelli hluthafasamkomulags. Þá getur einnig verið um að ræða yfirráð aðila á grundvelli búsetuleyfis eða leyfi til einkaskipta vegna yfirstandandi skipta á dánarbúi.

Bein stjórnun

Raunverulegur eigandi skráður á grundvelli stjórnunar þar sem t.d. eignarhaldið er of dreift til að hægt sé að skrá raunverulegan eiganda á grundvelli eignarhalds. Þessi skráning getur líka átt við um félagasamtök, sjálfseignarstofnanir eða aðra lögaðila þar sem enginn eigandi er skráður, í hefðbundnum skilningi þess orðs. Hér er um að ræða skráningu stjórnar, í heild eða að hluta, framkvæmdastjóra eða aðra sem skráðir eru í félagið og félagið metur að fari með raunverulega stjórn þess.

Óbein stjórnun

Raunverulegur eigandi skráður á grundvelli stjórnunar þar sem eignarhaldið er of dreift til að hægt sé að skrá raunverulegan eiganda á grundvelli eignarhalds. Hér er um að ræða skráningu stjórnar, í heild eða að hluta, framkvæmdastjóra eða aðra sem skráðir eru í móðurfélag félagsins sem er að skrá raunverulegan eiganda og félagið metur að fari með raunverulega stjórn þess.

Tilnefning stjórnarmanna

Raunverulegur eigandi skráður á þeim grundvelli að hann hefur aukna heimild, umfram aðra hluthafa, til að skipa stjórn hins skráningarskylda félags. Slík heimild myndi byggja á samkomulagi milli hluthafa sem þyrfti að liggja fyrir við skráningu á raunverulegum eigendum.

Viðurlög

Ákveðin viðurlög eru við því að láta hjá líða að veita upplýsingar um raunverulega eigendur, upplýsingar eru rangar eða villandi eða ef farið er gegn reglum um varðveislu gagna. Í eftirfarandi umfjöllun er farið yfir þau viðurlög sem beitt er við þær aðstæður.

Dagsektir

Ríkisskattstjóri hefur heimild til þess að leggja dagsektir með úrskurði á skráningarskyldan aðila veiti hann ekki umbeðnar upplýsingar eða sinni ekki kröfum um úrbætur innan hæfilegs frests. Greiðast dagsektir þar til farið hefur verið að kröfum ríkisskattstjóra.

Dagsektirnar geta numið frá 10 þús. kr. til 500 þús. kr. á dag og er heimilt að ákveða þær sem hlutfall af tilteknum stærðum í rekstri skráningarskylds aðila. Við ákvörðun um fjárhæð dagsekta er heimilt að taka tillit til eðlis vanrækslu eða brots og fjárhagslegs styrkleika viðkomandi aðila.

Óinnheimtar dagsektir falla ekki niður þótt aðilar verði síðar við kröfum ríkisskattstjóra.

Lækka má eða fella niður dagsektir hafi utanaðkomandi eða óviðráðanleg atvik valdið því að umbeðnar upplýsingar voru ekki lagðar fram eða kröfum um úrbætur ekki sinnt.

Dagsektir sem ákvarðaðar eru samkvæmt þessu eru aðfararhæfar.

Stjórnvaldssektir

Ríkisskattstjóri getur lagt stjórnvaldssektir með úrskurði í eftirfarandi tilvikum:

- Ef látið er hjá líða að veita ríkisskattstjóra upplýsingar.

- Ef veittar upplýsingar eru rangar eða villandi.

- Ef upplýsingar eru ekki uppfærðar innan tveggja vikna frá því breyting átti sér stað.

- Ef farið er gegn reglum um varðveislu gagna.

Við ákvörðun sekta samkvæmt ofangreindu skal meðal annars tekið tillit til allra atvika sem máli skipta, þar með talið eftirfarandi:

- Alvarleika brots.

- Hvað brotið hefur staðið lengi.

- Ábyrgðar hins brotlega hjá lögaðilanum.

- Fjárhagsstöðu hins brotlega.

- Ávinnings af broti eða taps sem forðað er með broti.

- Hvort brot hafi leitt til taps þriðja aðila.

- Hvers konar mögulegra kerfislegra áhrifa brotsins.

- Samstarfsvilja hins brotlega.

- Fyrri brota.

- Hvort um ítrekað brot sé að ræða.

Ákvarðanir um stjórnvaldssektir skulu teknar með úrskurði ríkisskattstjóra og eru þær aðfararhæfar. Séu stjórnvaldssektir ekki greiddar innan mánaðar frá ákvörðun ríkisskattstjóra skal greiða dráttarvexti af fjárhæð sektarinnar.

Stjórnvaldssektum verður beitt óháð því hvort lögbrot eru framin af ásetningi eða gáleysi.

Sektir sem lagðar eru á einstaklinga geta numið frá 100 þús. kr. til 5 millj. kr. Sektir sem lagðar eru á lögaðila geta numið frá 500 þús. kr. til 80 millj. kr., en geta þó verið hærri eða allt að 10% af heildarveltu samkvæmt síðasta samþykkta ársreikningi lögaðilans eða 10% af síðasta samþykkta samstæðureikningi ef lögaðili er hluti af samstæðu.

Þegar brot á lögunum er framið í starfsemi lögaðila, og í þágu hans, má leggja stjórnvaldssekt á lögaðilann án tillits til þess hvort sök verði sönnuð á fyrirsvarsmann eða samstarfsmann lögaðila. Hafi fyrirsvarsmaður eða starfsmaður gerst sekur um brot á lögunum má einnig leggja stjórnvaldssekt á lögaðilann ef brotið var í þágu hans.

Ef einstaklingur eða lögaðili brýtur gegn lögunum eða reglugerðum settum á grundvelli þeirra og fyrir liggur að hann hafi hlotið fjárhagslegan ávinning af broti er heimilt að ákvarða hinum brotlega sektarfjárhæð sem getur numið allt að tvöfaldri fjárhæð fjárhagslegs ávinnings hins brotlega.

Heimild til afskráningar og slita skráningarskylds aðila

Ef í ljós kemur að skráningarskyldur aðili fylgir ekki lögum um skráningu raunverulegra eigenda skal ríkisskattstjóri krefjast þess að úr sé bætt innan hæfilegs frests. Sinni skráningarskyldur aðili ekki kröfu ríkisskattstjóra um úrbætur innan þriggja mánaða frá því að þess var krafist má fella skráningu hans niður.

Innan árs frá afskráningu geta raunverulegir eigendur, lánardrottnar eða ríkisskattstjóri gert þá kröfu að bú aðilans verði tekið til gjaldþrotaskipta. Jafnframt má ríkisskattstjóri breyta skráningu þannig að afskráður aðili sé skráður á nýjan leik enda berist beiðni þar að lútandi innan árs frá afskráningu og sérstakar aðstæður réttlæti endurskráningu. Ekki má ráðstafa firmaheiti aðilans á þessum tíma.

Þótt aðili hafi verið felldur af skrá samkvæmt framansögðu breytir það í engu persónulegri ábyrgð sem stjórnar- eða félagsmenn kunna að bera vegna skuldbindinga aðilans.

Hafi krafa borist um að bú aðilans verði tekið til skipta skal skráning hans í fyrirtækjaskrá standa óbreytt eftir að héraðsdómari hefur kveðið upp úrskurð um að búið verði tekið til skipta.

Málshöfðunarfrestur

Vilji aðili ekki una ákvörðun ríkisskattstjóra um dagsektir eða stjórnvaldssektir getur hann höfðað mál til ógildingar hennar fyrir dómstólum. Mál skal höfðað innan þriggja mánaða frá því að aðila var tilkynnt um ákvörðunina. Málshöfðun frestar ekki réttaráhrifum ákvörðunar né heimild til aðfarar samkvæmt henni.

Sé mál höfðað til ógildingar ákvörðunar innan 14 daga frá því að viðkomandi aðila var tilkynnt um hana og óski hann jafnframt eftir að málið hljóti flýtimeðferð er ekki heimilt að innheimta dagsektir eða stjórnvaldssektir fyrr en dómur hefur fallið. Þrátt fyrir málshöfðun til ógildingar ákvörðunar leggjast dagsektir áfram á viðkomandi málsaðila.

Ákvörðun samkvæmt lögunum verður ekki skotið til æðra stjórnvalds.

Ítarefni

Hvar finn ég reglurnar?

Skilgreining á raunverulegum eiganda – 13. tölul. 3. gr. laga nr. 140/2018, um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka

Lög um skráningu raunverulegra eigenda nr. 82/2019

Aðgangur að upplýsingum um raunverulega eigendur – 7. gr.

Skylda til að veita upplýsingar um raunverulega eigendur – 3. og 6. mgr. 4. gr.

Tilkynningar um breytingu á áður skráðum upplýsingum – 6. gr.

Upplýsingar sem veita ber um raunverulega eigendur – 2. mgr. 4. gr.

Varðveisla gagna – 11. gr.

Viðurlög – III. kafli laganna