Tekjufallsstyrkir

Tekjufallsstyrkir voru til að styðja við rekstraraðila sem urðu fyrir tekjufalli vegna heimsfaraldurs kórónuveiru. Um þá gilda lög 118/2020, um tekjufallsstyrki. Markmið þeirra var að viðhalda atvinnustigi og efnahagsumsvifum.

Þeir einstaklingar og lögaðilar sem stunduðu atvinnurekstur eða sjálfstæða starfsemi sem hófst fyrir 1. apríl 2020 og urðu fyrir a.m.k. 40% tekjufalli, sem rekja mátti til heimsfaraldurs kórónuveiru, áttu rétt á tekjufallsstyrk úr ríkissjóði að uppfylltum ýmsum skilyrðum.

Stofnanir, byggðasamlög og fyrirtæki í meirihlutaeigu ríkis eða sveitarfélaga gátu ekki sótt um tekjufallsstyrk.

Umsóknarfrestur var til 1. maí 2021 og er því ekki lengur unnt að sækja um þennan styrk.

Information in English

Informacje w języku polskim

Frumskilyrði

1. Umsækjandi þarf að bera ótakmarkaða skattskyldu hér á landi

Með ótakmarkaðri skattskyldu er átt við að viðkomandi einstaklingur eða lögaðili sé skyldugur að greiða tekjuskatt af öllum tekjum sínum hér á landi, hvar sem þeirra er aflað. Nánari upplýsingar um ótakmarkaða skattskyldu er hægt að finna á vefsíðu Skattsins, vegna einstaklinga og vegna lögaðila.

Þetta skilyrði þýðir að óskattskyldir aðilar, eins og t.d. íþróttafélög, líknarfélög o.fl. eiga ekki rétt á tekjufallsstyrk.

2. Atvinnurekstur eða sjálfstæð starfsemi

Þeir einir geta sótt um tekjufallsstyrk sem stunda atvinnurekstur eða sjálfstæða starfsemi. Með því er átt við starfsemi aðila sem greiðir laun samkvæmt staðgreiðslulögum, og er skráður á launagreiðendaskrá, svo og á virðisaukaskattsskrá þegar það á við. Í undantekningartilvikum er heimilt að miða við rekstraruppgjör samkvæmt skattframtali 2020. Nánari upplýsingar um launagreiðendaskrá og virðisaukaskattsskrá er hægt að nálgast á vef Skattsins.

Nánari skilyrði fyrir tekjufallsstyrk

Rekstraraðili sem uppfyllir öll eftirtalin skilyrði á rétt á tekjufallsstyrk úr ríkissjóði samkvæmt umsókn þar um.

40% tekjufall rakið til kórónuveirufaraldurs

Skilyrði er að tekjur rekstraraðila á tímabilinu 1. apríl til 31. október 2020 hafi verið a.m.k. 40% lægri en meðaltal rekstrartekna á 7 mánuðum á rekstrarárinu 2019 og að tekjufallið megi rekja til heimsfaraldurs kórónuveiru eða ráðstafana stjórnvalda til að verjast útbreiðslu hennar.

Hafi umsækjandi fengið greiddan lokunarstyrk, vegna lokunar á tímabilinu apríl til október 2020, er heimilt að draga hann frá rekstrartekjum áður en tekjufall er reiknað, að því marki sem hann hefur verið tekjufærður.

Hafi umsækjandi fengið greiddan stuðning vegna launakostnaðar á uppsagnarfresti, á tímabilinu apríl til október 2020, dregst sú fjárhæð frá rekstrarkostnaði til útreiknings á tekjufallsstyrk.

Fengnar atvinnuleysisbætur, á tímabilinu apríl til október 2020, dragast einnig frá rekstrarkostnaði.

Hafi starfsemi umsækjanda hafist eftir 1. apríl 2019 skal bera tekjur saman við fyrstu sjö heilu mánuðina sem hann starfaði. Hafi hann starfað skemur en sjö mánuði í mars 2020 skal umreikna tekjurnar í 214 daga viðmiðunartekjur.

Ekki í vanskilum með opinber gjöld og gögnum skilað

Skilyrði er að rekstraraðili sé ekki í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga fyrir lok árs 2019. Það telst til vanskila í þessu sambandi ef gjöld og skattar sem greiða átti á árinu 2019 voru ógreidd í lok árs þótt gerð hafi verið greiðsluáætlun eða samningur um greiðslu eftir þann tíma.

Þá verður rekstraraðili að hafa staðið skil á skattframtali og öðrum skýrslum og gögnum á tilskildum tíma síðastliðin þrjú ár áður en umsókn um tekjufallsstyrk barst eða síðan starfsemi hófst, sem og ársreikningum eftir því sem við á og upplýst um raunverulega eigendur félags. Álagðir skattar og gjöld mega því ekki hafa byggt á áætlunum, þ.m.t. staðgreiðsla og virðisaukaskattur á árinu 2020.

Þessi skilyrði þýða að umsækjandi skuli hafa skilað öllu sem bar að skila lögum samkvæmt síðustu þrjú ár fyrir umsóknardag. Það þýðir m.a. að lögaðilar og einstaklingar í rekstri skuli hafa skilað skattframtali 2018, 2019 og 2020, nema reksturinn hafi staðið skemur.

Umsækjandi getur bætt úr þeim annmörkum sem fyrir eru með því að greiða upp umrædd vanskil í árslok 2019 og/eða skila inn gögnum og sækja síðan um styrk.

Ekki gjaldþrotaskipti eða slit

Skilyrði er að rekstraraðili hafi ekki verið tekinn til slita eða bú hans til gjaldþrotaskipta.

Fjárhæð tekjufallsstyrks

Fjárhæð tekjufallsstyrks skal vera jafnhá rekstrarkostnaði umsækjanda á tímabilinu 1. apríl til 31. október 2020, þó aldrei hærri en reiknað tekjufall. Með rekstrarkostnaði telst reiknað endurgjald þess/þeirra sem standa fyrir rekstrinum.

Í stað þess að telja reiknað endurgjald fyrir apríl til október 2020 til rekstrarkostnaðar er heimilt að nota 7/12 af reiknuðu endurgjaldi samkvæmt skattframtali 2020, vegna rekstrar á árinu 2019.

Hámark tekjufallsstyrks:

Ef tekjufallið er á bilinu 40-70% er hámarkið 400.000 kr. fyrir hvert stöðugildi á mánuði, þó aldrei hærra en 2 milljónir kr. á mánuði.

Ef tekjufallið er á bilinu 70-100% er hámarkið 500.000 kr. fyrir hvert stöðugildi á mánuði, þó aldrei hærra en 2,5 milljónir kr. á mánuði.

Fenginn lokunarstyrkur dregst frá tekjufallsstyrk.

Tekjufallsstyrkur telst til skattskyldra tekna hjá rekstraraðila.

Launamaður

Launamaður er sá sem fær laun fyrir starf sem hann innir af hendi á ábyrgð launagreiðanda eða maður sem skal reikna sér endurgjald vegna vinnu við eigin atvinnurekstur eða sjálfstæða starfsemi, þ.m.t. starfsemi sem rekin er í sameign með öðrum eða á vegum lögaðila eins og t.d. einkahlutafélaga. Maki rekstraraðila eða barn hans teljast einnig launamenn í þessu sambandi ef þau inna af hendi starf við atvinnureksturinn eða starfsemina.

Stöðugildi

Stöðugildi er starfshlutfall sem jafngildir fullu starfi launamanns í einn mánuð. Í þessu felst að einn launamaður getur í hæsta lagi jafngilt einu stöðugildi enda starfi hann í fullu starfi hjá rekstraraðila í heilan mánuð. Tveir launamenn í hálfu starfi í einn mánuð jafngilda samtals einu stöðugildi. Að sama skapi jafngildir launamaður sem starfar í fullu starfi hjá rekstraraðila í hálfan mánuð 50% stöðugildi. Einn launamaður getur ekki talist meira en eitt stöðugildi í skilningi laganna enda þótt hann vinni í einum mánuði fullt starf auk yfirvinnu.

Stöðugildi reiknast ekki vegna vinna verktaka, enda eru þeir sjálfstæðir aðilar sem eftir atvikum geta sjálfir sótt um tekjufallsstyrk.

Rekstraraðili sem nýtti sér hlutabótaleiðina á tekjufallstímabili skal miða starfshlutfall viðkomandi launamanna við það starfshlutfall sem launamaður var í hjá honum á tímabilinu. Sem dæmi, ef launamaður sem var áður í fullu starfi fór í 25% starfshlutfall og þáði atvinnuleysisbætur á móti minnkuðu starfshlutfalli gegnum svokallaða hlutabótaleið, þá reiknast stöðugildi launamannsins í viðkomandi mánuði 25% við útreikning á tekjufallsstyrk.

Rekstrarkostnaður

Við ákvörðun á tekjufallsstyrk er tekið mið af rekstrarkostnaði á tímabilinu 1. apríl til 31. október 2020. Þó er heimilt frávik varðandi reiknað endurgjald eins og lýst er að framan í kaflanum "Fjárhæð tekjufallsstyrks".

Rekstrarkostnaður í þessu sambandi er samkvæmt almennri skilgreiningu um hvað telst til slíks kostnaðar en þó ekki fyrningar eða niðurfærsla eigna.

Samkvæmt tekjuskattslögum er rekstrarkostnaður: þau gjöld sem eiga á árinu að ganga til að afla tekna, tryggja þær og halda þeim við, þar á meðal iðgjöld til öflunar lífeyrisréttinda starfsmanna í lífeyrissjóði sem starfa á grundvelli laga um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, vexti af skuldum, afföll, gengistöp, niðurfærslu og fyrningu eigna, eftir því sem nánar er ákveðið í lögum þessum, og það sem varið er til tryggingar og viðhalds á eignum þeim sem arð bera í rekstrinum.

…

Til rekstrarkostnaðar telst enn fremur það endurgjald sem manni ber að reikna sér fyrir hvers konar vinnu, starf eða þjónustu sem telja ber til tekna skv. 2. mgr. 1. tölul. A-liðar 7. gr. Eigi skiptir máli hvort endurgjaldið hefur verið greitt. Hafi það verið greitt skiptir heldur ekki máli hvort það hefur verið greitt í reiðufé, fært á einkareikning, greitt í fríðu eða í hlunnindum eða með vinnuskiptum.

Nánari upplýsingar um rekstrarkostnað (gjöld) rekstraraðila er hægt að sjá í leiðbeiningum með rekstrarframtali á vef Skattsins (bls. 16-21).

Önnur atriði

Nýir í rekstri

Samkvæmt ákvæði til bráðabirgða í lögum um tekjufallsstyrki getur rekstraraðili sem hóf störf á tímabilinu 1. apríl til 31. ágúst 2020 fengið tekjufallsstyrk fyrir mánuðina september og október 2020. Um tekjufall, rekstrarkostnað og útreikning á styrknum gilda sömu reglur og um almenna tekjufallsstyrki.

Ef sótt er um tekjufallsstyrk samkvæmt ofangreindu bráðabirgðaákvæði þarf að senda skriflegt erindi til Skattsins. Ekki er hægt að nota hina rafrænu umsókn í þeim tilvikum.

Hafi rekstraraðili ekki byrjað sinn rekstur fyrr en eftir 1. apríl 2020 þarf því að senda eftirfarandi upplýsingar til Skattsins.

Um er að ræða eftirfarandi upplýsingar:

· Allar rekstrartekjur á tímabilinu 1. september til 31. október 2020.

· Allar rekstrartekjur á tímabilinu frá upphafi rekstrar til 1. september 2020.

· Allan rekstrarkostnað sem féll til á tímabilinu (1. sept. til 31. okt. 2020)

Kostnaður skiptist í: Laun starfsmanna, annan launakostnað, annan rekstrarkostnað sem má innskatta, annan rekstrarkostnað sem má ekki innskatta

· Yfirlit yfir starfsmenn, starfshlutfall og laun pr. mánuð á tímabilinu 1. september til 31. október 2020.

Tengdir aðilar

Heildarfjárhæð tekjufallsstyrks til tengdra rekstraraðila getur að hámarki numið 120 milljónum kr., að meðtöldum lokunarstyrkjum og stuðningi samkvæmt lögum um ferðagjöf, nr. 54/2020.

Birting upplýsinga

Skatturinn skal birta opinberlega upplýsingar um hvaða lögaðilum hefur verið ákvarðaður tekjufallsstyrkur. Birta skal upplýsingar um alla styrkþegar og fjárhæð styrkja nemi þeir jafnvirði 100 þúsund evra eða meira.

Umsókn

Umsókn um tekjufallsstyrk er rafræn í gegnum skattur.is. Ef umsækjandi er félag (lögaðili) skráir prókúruhafi sig inn á sína þjónustusíðu og fer þannig inn á svæði félagsins. Sjálfstætt starfandi einstaklingur fer inn í umsóknina í gegnum sína eigin þjónustusíðu.

Umsóknarfrestur er til 1. maí 2021.

Skatturinn skal afgreiða umsókn eigi síðar en tveimur mánuðum eftir að fullnægjandi umsókn berst.

Rekstraraðili skal staðfesta við umsókn að hann uppfylli skilyrði fyrir tekjufallsstyrk, að upplýsingar sem hann skilar og liggja til grundvallar ákvörðun fjárhæðar, þ.e. um rekstrarkostnað, tekjur og fjölda launamanna, séu réttar og að honum sé kunnugt um að það geti varðað álagi, sektum eða fangelsi að veita rangar eða ófullnægjandi upplýsingar.

Við afgreiðslu umsóknar og endurskoðun ákvörðunar um umsókn getur Skatturinn farið fram á að rekstraraðili sýni með rökstuðningi og gögnum fram á rétt sinn til tekjufallsstyrks.

Endurákvörðun tekjufallsstyrks

Gert er ráð fyrir því að Skatturinn endurákvarði tekjufallsstyrk komi í ljósi að rekstraraðili átti ekki rétt á styrknum eða átti rétt á hærri eða lægri styrk en hann fékk greiddan. Um þetta gilda, auk þess sem fram kemur í lögunum um tekjufallsstyrk, ákvæði tekjuskattslaga eftir því sem við á.

Ofgreiðsla

Komi í ljós að aðili hafi fengið tekjufallsstyrk umfram það sem hann átti rétt á ber honum að endurgreiða þá fjárhæð sem ofgreidd var með vöxtum frá greiðsludegi. Dráttarvextir leggjast á kröfu um endurgreiðslu ef hún er ekki innt af hendi innan mánaðar frá dagsetningu endurákvörðunar Skattsins.

Álag og refsingar

Hafi rekstraraðili veitt rangar eða ófullnægjandi upplýsingar um rekstrarkostnað eða upplýsingagjöf hans hefur að öðru leyti verið svo áfátt að áhrif hafi haft við ákvörðun um tekjufallsstyrk skal Skatturinn gera honum að greiða 50% álag á kröfu um endurgreiðslu. Fella skal álagið niður ef aðili færir rök fyrir því að óviðráðanleg atvik hafi hamlað því að hann veitti réttar upplýsingar eða kæmi leiðréttingu á framfæri við Skattinn.

Telji Skatturinn að háttsemi rekstraraðila geti varðað sektum eða fangelsi skal ekki gera honum að greiða álag heldur kæra málið til lögreglu.

Leiðbeiningar með umsókn

Til að komast inn í umsókn um tekjufallsstyrk þarf að fara í gegnum þjónustusíðu einstaklinga hvort sem sótt er um fyrir lögaðila eða sjálfstætt starfandi einstakling.

Umsókn um tekjufallsstyrk þarf að berast eigi síðar en 1. maí 2021.

Sótt um fyrir félag

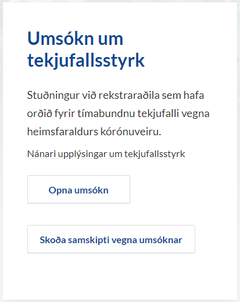

Ef sótt er um fyrir félag skráir prókúruhafi sig inn á sína eigin síðu, en þar kemur upp hvaða félögum hann tengist. Þegar búið er að velja „Félög sem ég tengist“ kemur upp listi yfir þau félög. Prókúruhafi velur það félag sem ætlunin er að sækja um fyrir og fer þannig inn á þjónustusíðu þess. Á forsíðu félagsins kemur upp kassi með umsókn en einnig er hægt að fara í gegnum samskiptaflipann.

(Hægt er að opna og fylla út umsókn á þjónustusíðu félagsins, en aðeins prókúruhafi getur lokið umsókninni og sent til undirritunar.)

Sótt um fyrir sjálfstætt starfandi einstakling

Sjálfstætt starfandi einstaklingur fer inn á sína eigin síðu og velur umsóknina í samskiptaflipanum og fær þá upp sams konar kassa: Umsókn um tekjufallsstyrk.

Þeir einir fá upp umsóknina sem eru á launagreiðendaskrá og eru heimilisfastir á Íslandi á umsóknardegi.

Athugun á uppfyllingu skilyrða

Við innskráningu er athugað hvort umsækjandi uppfylli tiltekin frumskilyrði. Ef skilyrði eru ekki uppfyllt kemst hann ekki lengra með umsóknina. Það á t.d. við um ef umsækjandi er í vanskilum með opinber gjöld sem komin voru á eindaga fyrir lok árs 2019, hefur ekki skilað skattframtali, eða skilagreinum í staðgreiðslu eða virðisaukaskatti. Athugið að hægt er að greiða upp slík vanskil og skila inn gögnum og fara síðan aftur inn í umsókn og sækja um.

Skilyrði uppfyllt

Ef umsækjandi stoppar ekki við fyrstu athugun þá opnast fyrir það að halda áfram með umsóknina. Næst er þá farið yfir ýmis skilyrði sem þarf að uppfylla til þess að geta átt rétt á tekjufallsstyrk og þarf umsækjandi að haka við að hann uppfylli þau neðst í textanum. Eftir það getur hann haldið áfram með umsóknina.

Þessu næst er síða þar sem skrá þarf tölvupóstfang og símanúmer umsækjanda eða tengiliðar hans. Því næst opnast síða þar sem skrá þarf bankareikning umsækjanda. Fyrirliggjandi upplýsingar eru birtar en þeim er hægt að breyta ef þess þarf. Nýr reikningur er vistaður þegar smellt er á "Áfram". Þegar tekjufallsstyrkur er ákvarðaður verður hann greiddur inn á þennan bankareikning.

Ríkisaðstoð

Næst er spurt um ríkisaðstoð. Hafi umsækjandi fengið lokunarstyrk vegna tímabila fyrir 1. nóvember 2020 er hann áritaður. Einnig það sem umsækjandi kann að hafa fengið greitt með ferðaávísunum skv. lögum 54/2020.

Hafi umsækjandi fengið aðra styrki sem teljast ríkisaðstoð þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal fjárhæð og tilgreina hvaða styrk er um að ræða.

Tengdir aðilar

Ef rekstraraðili tengist öðrum fyrirtækjum, sem eigandi, stjórnandi eða hafi þar yfirráð, samkvæmt þeim skilgreiningum sem fram koma á síðunni, þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal kennitölur tengdra félaga.

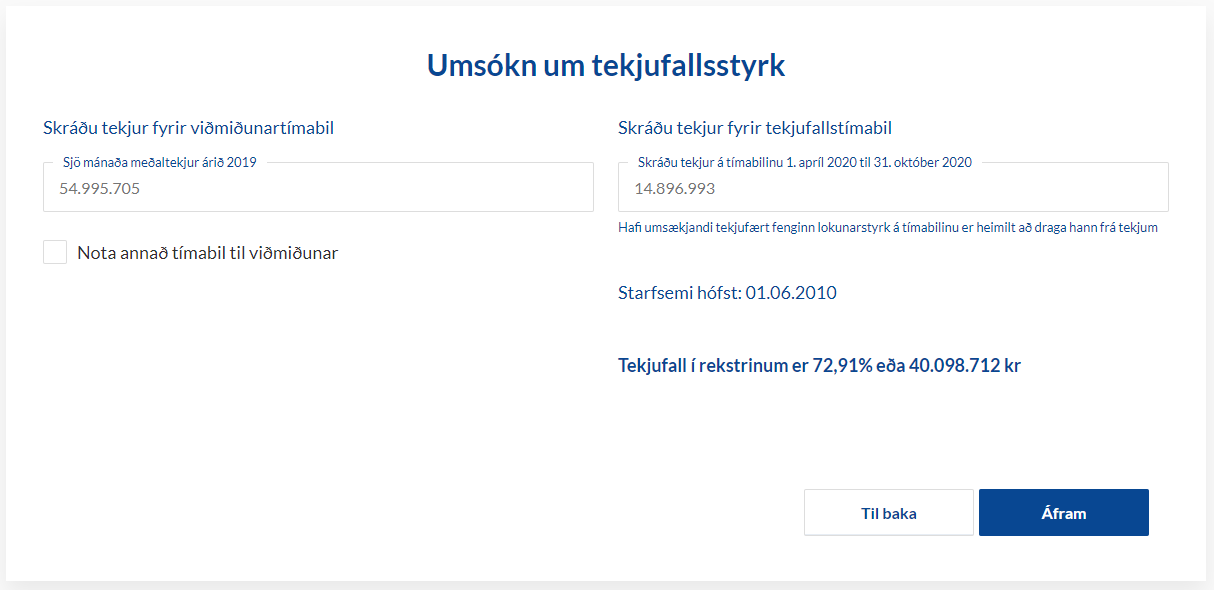

Tekjufall

Á næstu síðu umsóknarinnar er tekjufall reiknað út.

Þar eru forskráð 7/12 af rekstrartekjum ársins 2019, samkvæmt skattframtali 2020. Umsækjandi skráir sjálfur tekjur í rekstri sínum frá apríl til október 2020. Ef tekjufallið er 40% eða meira á umsækjandi rétt á tekjufallsstyrk að öðrum skilyrðum uppfylltum.

Þar eru forskráð 7/12 af rekstrartekjum ársins 2019, samkvæmt skattframtali 2020. Umsækjandi skráir sjálfur tekjur í rekstri sínum frá apríl til október 2020. Ef tekjufallið er 40% eða meira á umsækjandi rétt á tekjufallsstyrk að öðrum skilyrðum uppfylltum.

Hafi rekstur hafist í júní 2019 eða síðar þarf að bæta við rekstrartekjum í janúar, febrúar og/eða mars, eftir atvikum. Reitur til að skrá þær tekjur kemur aðeins upp hjá þeim sem þurfa hann.

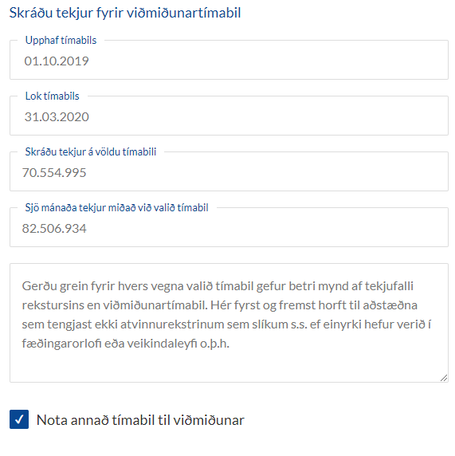

Annað viðmiðunartímabil

Ef umsækjandi telur að annað tímabil gefi réttari mynd af tekjufalli í rekstri sínum er hægt að haka við „Nota annað tímabil til viðmiðunar“. Þá þarf að skrá upphafs- og lokadagsetningar og tekjur á því tímabili sem valið er. Tímabilið getur ekki verið lengra en 7 mánuðir (214 dagar). Sé tímabilið styttra eru hinar skráðu tekjur reiknaðar upp í sjö mánaða tekjur og sú fjárhæð birt í reitnum fyrir neðan.

Í textasvæði þar fyrir neðan skal gera grein fyrir hvers vegna hið valda tímabil gefur betri mynd af tekjufalli í rekstri umsækjanda.

Rekstrarkostnaður

Umsækjandi þarf að gefa upp rekstrarkostnað á tímabilinu apríl til október 2020. Laun starfsmanna hafa verið árituð samkvæmt upplýsingum úr staðgreiðsluskrá. Hjá einstaklingum er reiknað endurgjald einnig áritað.

Umsækjandi getur valið að nota 7/12 reiknaðs endurgjalds 2019, samkvæmt skattframtali 2020, í stað reiknaðs endurgjalds apríl til október 2020. Velji lögaðili þennan kost þarf að velja úr fellilista (sem þá birtist) þá eigendur sem voru með reiknað endurgjald á árinu 2019.

Fjárhæð tekjufallsstyrks er jafnhá rekstrarkostnaði eins og hann er tilgreindur í umsókninni, þó aldrei hærri en reiknað tekjufall og að því hámarki sem tilgreint undir flipanum "Fjárhæð tekjufallsstyrks".

Stöðugildi

Tekjufallsstyrkur er m.a. reiknaður út frá fjölda stöðugilda í rekstrinum. Á næstu síðu umsóknar er listi yfir launagreiðslur umsækjanda á tímabilinu apríl til október 2020. Skrá þarf starfshlutfall allra starfsmanna í hverju mánuði; 100 fyrir fullt starf, 50 fyrir 50% starf o.s.frv.

Neðst á síðunni er þá sýnt mánaðarlegt meðaltal stöðugilda fyrir þetta 7 mánaða tímabil. Sú tala er notuð við útreikning styrksins og gildir fyrir alla mánuðina sem styrkur reiknast fyrir.

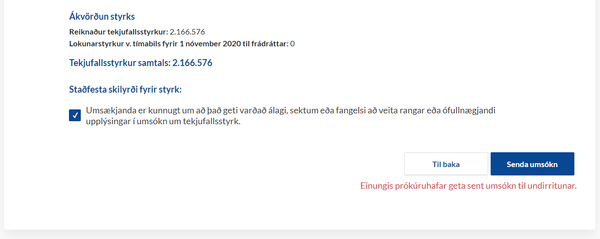

Senda umsókn

Þegar búið er að skrá öll stöðugildi og smella á "Áfram" kemur síða á skjáinn þar sem allar upplýsingar eru dregnar saman; skilyrði, forsendur og niðurstaða. Tekjufallsstyrkur er reiknaður út miðað við uppgefnar forsendur og fjárhæðin birt umsækjanda.

Umsækjandi þarf að fara vandlega yfir allar upplýsingarnar og haka við að hann geri sér grein fyrir því að röng upplýsingagjöf kunni að leiða til þess að hann sæti álagi, sektum eða fangelsi. Þegar búið er að haka við er hægt að senda umsóknina til undirritunar. Hjá lögaðilum eru það einungis prókúruhafar sem geta sent umsókn.

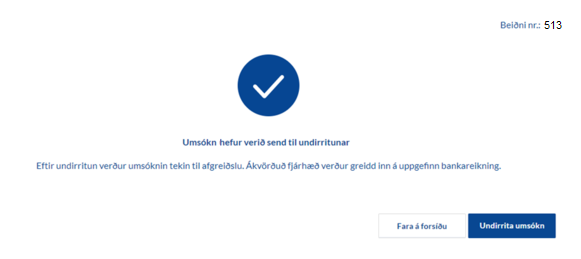

Lok umsóknar

Næst fær umsækjandi kvittun þar sem fram kemur að umsókn hafi verið send til undirritunar með rafrænum skilríkjum. Undirritun fer fram í gegnum þjónustusíðu prókúruhafa. Þar kemur fram á forsíðu að hann eigi skjöl til undirritunar. Smella þarf á þá tilkynningu og ganga frá undirrituninni.

Athygli er vakin á því að umsókn telst ekki móttekin fyrr en hún hefur verið rafrænt undirrituð og bíður afgreiðslu ef ekki er búið að undirrita.

Kæruréttur

Unnt er að kæra niðurstöðu Skattsins um tekjufallsstyrk til yfirskattanefndar. Um kærufrest og málsmeðferð fer samkvæmt ákvæðum laga um yfirskattanefnd.

Veittur stuðningur

Eftirfarandi listi sýnir þá lögaðila sem fengið hafa tekjufallsstyrk miðað við stöðuna 8. febrúar 2022 og fjárhæð ef hún var yfir 100.000 evrum.

| Nafn | Fjárhæð |

|---|---|

| 0101 ehf. | |

| 100 Iceland ehf. | |

| 1001 Nótt ehf. | |

| 101 (einn núll einn) hótel ehf. | 17.500.000 |

| 101 Bistro ehf. | |

| 101 fasteign ehf. | |

| 105 fasteignir ehf. | |

| 12Sjötíuogsex ehf. | |

| 1486 ehf. | |

| 1711 ehf | |

| 240 ehf. | |

| 300 þjálfun ehf. | |

| 360 gráður ehf. | |

| 3X Technology ehf. | |

| 4 All Fours ehf | |

| 4 strengir slf. | |

| 5 Senses ehf. | |

| 5S ehf. | |

| 64 gráður Reykjavík ehf. | |

| 65° Ubuntu ehf | |

| 701 Hotels ehf. | |

| 8K ehf. | |

| A little trip to Iceland slf. | |

| A.H.Lindsay ehf. | |

| A1882 ehf. | |

| A29 ehf. | |

| Ace Car Rental sf. | |

| ACE FBO Reykjavík ehf. | |

| ACTICE ehf. | |

| AD Travel ehf. | 17.500.000 |

| Addi ljósmyndari ehf. | |

| Adlair AS ehf. | |

| Aduria ehf | |

| Adventure Hotels ehf. | 17.500.000 |

| Adventure Travel Company ehf. | |

| Adventure Vikings ehf. | |

| Aðalatriði slf. | |

| Aðalból byggingafélag ehf. | |

| Aðalfoss ehf. | |

| Aðaltorg ehf. | 17.500.000 |

| AF Music ehf. | |

| Aflmark ehf. | |

| Afþreyingarhópurinn ehf. | |

| AG Training slf. | |

| ahsig ehf. | |

| Airport Direct ehf. | 17.500.000 |

| Airport Retail Iceland ehf. | |

| AK ehf. | |

| AKA Travel ehf. | |

| Akstursþjónustan ehf. | 17.500.000 |

| Akureyri Backpackers ehf. | |

| Akureyri Whale Watching ehf. | |

| Akurinn Bus ehf. | |

| Alfa-bókhald ehf | |

| Alium slf. | |

| Alkemia ehf. | |

| All over Iceland slf. | |

| Alla leið ehf. | |

| Allrahanda GL ehf. | 17.500.000 |

| Allsgáðar Íslandsferðir ehf | |

| Allt fyrir hótel ehf. | |

| ALP hf. | |

| Alpha Reykjavik ehf. | |

| Alrún Nordic Jewelry ehf. | |

| Altus ehf. | |

| Alvarlega félagið ehf. | |

| Amazing Iceland travel ehf. | |

| Amazing Westfjords ehf. | |

| Amazingtours ehf. | |

| AMB21 ehf. | |

| Ambios ehf. | |

| Americano ehf. | |

| Amí ehf. | |

| Ampop ehf | |

| Amstur ehf. | |

| Angan skincare ehf. | |

| Anna og Tómas ehf. | |

| Annað og meira slf. | |

| Annapurna Pure ehf. | |

| Anonymus ehf. | |

| Another Iceland slf. | |

| Antares ehf. | |

| Anton ehf. | 17.500.000 |

| APA ehf. | 17.500.000 |

| Apótek Grill ehf. | |

| AQUILO ehf. | |

| Arcanum Fjallaleiðsögumenn ehf. | 17.500.000 |

| Arcdata ehf. | |

| Arctic Aurora ehf | |

| Arctic Exposure ehf. | |

| Arctic Nature Hotel ehf. | |

| Arctic One ehf. | |

| Arctic Oro ehf. | |

| Arctic Sea Minerals ehf. | |

| Arctic Shots ehf. | |

| Arctic Tours ehf. | |

| Arctic Travel ehf. | |

| Arctic Yeti ehf. | |

| ArcticTrip ehf. | |

| ARG Viðburðir ehf. | |

| Argon ehf. | |

| Arkitektahönnun ehf. | |

| Army á Íslandi.is ehf | |

| Arnarstakkur ehf. | |

| Arnason & Arnason slf. | |

| Arnhólmi ehf | |

| Around Iceland ehf. | |

| Art of yoga slf. | |

| Artemis ehf. | |

| Artpatra ehf. | |

| Artzine ehf. | |

| AS hótel ehf. | |

| Asgard ehf. | |

| Assa 1969 ehf. | |

| A-stöðin ehf. | |

| AT skoðunarferðir ehf. | |

| Atelier Tours slf. | |

| Athafnafélagið slf | |

| Athygli ráðstefnur ehf. | |

| Atlantik ehf. | 17.500.000 |

| Atlantslax ehf. | |

| Auður K ferðaþjónusta ehf. | |

| Augljós miðlun ehf. | |

| Auglýsingastofan Korter ehf | |

| Augnablik ehf | |

| Aurora ehf | |

| Aurora Leisure ehf. | |

| Aurora Seafood ehf. | |

| Aurora Star Hotel ehf. | |

| Austfar ehf. | |

| Austfjarðaleið ehf. | |

| Austur Paradís ehf. | |

| Austursigling ehf. | |

| ave ehf | |

| AviLabs ehf. | |

| AWT ehf. | |

| Axel Sigurðarson slf. | |

| Axið ehf | |

| A-Z car rental ehf | |

| Á vegum Jakobs sf. | |

| Ábót íslensk fæðubót ehf | |

| ÁGH ehf. | |

| ÁKM slf. | |

| Álfasaga ehf. | |

| Álft ehf. | |

| Álmur ehf | |

| Áning ferðaþjónusta ehf | |

| Áratak ehf. | |

| Ármót ferðaþjónusta ehf. | |

| Árnanes ehf | |

| ÁSÁ ehf. | |

| Ásblik ehf. | |

| Ásgeirsstaðir ehf. | |

| Ástrík poppkorn slf. | |

| Ávaxtabíllinn ehf. | |

| B&B Guesthouse ehf. | |

| B&B Sólheimar 9 ehf. | |

| B.Guðjónsdóttir ehf. | |

| B59 Hótel ehf. | |

| BA ehf. | |

| Babalú ehf. | |

| Bador slf. | |

| Baggi ehf. | |

| Bakkastofa ehf. | |

| Banh Mi ehf. | |

| Bankastræti 5 ehf. | |

| Base Artica ehf. | |

| Base World Adventure ehf. | |

| Basecamp Iceland ehf. | |

| Bárukór ehf. | |

| BB ehf. | |

| BBL II ehf. | |

| BD - Áhugavert ehf. | |

| BDBO ehf. | |

| BDR ehf. | |

| Bei Ji Guang ehf. | |

| Bellahotel ehf. | |

| Benefits ehf. | |

| Bentlehem ehf. | |

| Benzincafé ehf. | |

| Bergás 6 ehf. | |

| Bergás ehf. | |

| Bergbúar ehf | |

| Bergis ehf. | 16.590.000 |

| Bergmenn ehf. | 16.730.000 |

| Berserkir axarkast ehf. | |

| Berunes ehf. | |

| Bessadýr ehf. | |

| Best Travel ehf. | |

| Betra brauð ehf. | |

| Betri ferðir ehf. | |

| Betri fjarskipti ehf. | |

| BFF ehf. | |

| BG gisting ehf. | |

| BH-Snyrting ehf. | |

| Biggborg ehf. | |

| Biggi Sævars ehf. | |

| Birgir sf. | |

| Birkir Ásgeirsson slf. | |

| Birkisól ehf. | |

| Birta Ljósmyndir ehf. | |

| Bismarck ehf. | |

| Bílaleiga Flugleiða ehf. | |

| Bílaleiga Kynnisferða ehf. | 17.500.000 |

| Bílaleigan Berg ehf. | 17.500.000 |

| Bílaleigan Geysir ehf. | 17.500.000 |

| Bílaleigan Ísak ehf. | |

| Bílasetrið ehf | |

| Bílda ehf. | |

| Bíómyndir ehf. | |

| BJ33 ehf. | |

| Bjarg apartments ehf. | |

| Bjarnarhöfn Ferðaþjónusta ehf. | |

| Bjarnastaðir hestaferðir ehf. | |

| Bjarthöfði slf. | |

| Bjórböðin ehf. | |

| Blautur ehf. | |

| Bláa Lónið hf. | 17.500.000 |

| Blálind ehf. | |

| Blátt ehf. | |

| Bleika Ísland ehf. | 17.255.000 |

| Bleiki Lótusinn ehf. | |

| Bleiksás ehf. | |

| Blístur sf. | |

| BLUE Car Rental ehf. | 17.500.000 |

| BLUE Eignir ehf. | |

| Blue Iceland Suðursveit ehf. | |

| Bodia Ferðir ehf. | |

| Boðvík ehf | |

| Bogatýr ehf. | |

| Bogi ehf | |

| Bolasmiðjan ehf. | 17.500.000 |

| Bolton ehf. | |

| Boomerang ehf. | |

| Boreal ehf. | |

| Boreal travel ehf. | |

| Borealis verk ehf. | |

| Borg 16 ehf. | |

| Borg gallería ehf. | |

| Borgarefnalaugin ehf | |

| Borgarís ehf | |

| Borgarklettur ehf. | |

| Borgthor ehf. | |

| Borlaug - íbúðir ehf. | |

| Botnssúlur ehf. | |

| Boutique DMC Iceland ehf. | |

| Bókabankinn slf. | |

| Bót og Haki ehf. | |

| BR Tours ehf. | |

| Bragabót ehf | |

| Brass ehf. | |

| Brasserie Eiriksson ehf. | |

| BRATTAHLID ICELAND ADVENTUR ehf | |

| Brattskjól ehf. | 17.500.000 |

| Brauðsneiðin ehf. | |

| Breiðamýri ehf. | |

| Brekkugerði ehf. | |

| Brimfaxi, blaðaútgáfa ehf. | |

| Brimnes hótel ehf. | |

| Brimslóð ehf. | |

| Bros auglýsingavörur ehf. | |

| Brugghús Steðja ehf. | |

| Brunnhóll ehf. | |

| Brunnur Distillery ehf. | |

| Brú guesthouse ehf. | |

| Brúarás ehf. | |

| Brúarveitingar ehf | 17.500.000 |

| Bryggjan Gastro ehf. | |

| BSR ehf. | |

| BT-Music ehf | |

| Buddha Café ehf. | |

| Bus hostel ehf. | 17.500.000 |

| Bus4u - Iceland ehf. | 17.500.000 |

| Bustravel Iceland ehf. | 17.500.000 |

| Búðatorg ehf. | |

| Búi í Gerði ehf | |

| Búmannsklukkan ehf. | |

| Byggðaból ehf | |

| Byggingarfélagið Stirnir ehf. | |

| Bæjarbíó slf. | |

| Bæjarins bestu sf. | |

| Bændahöllin ehf. | |

| Bær hf. | 17.500.000 |

| Bættur lífstíll slf. | |

| Cabin & art ehf. | |

| Cabin ehf | 17.500.000 |

| Cactus veitingar ehf. | |

| CAE Icelandair Flight Train ehf | |

| Café Atlanta ehf. | |

| Camatkar slf. | |

| CampEasy ehf. | 17.500.000 |

| Camper Iceland ehf. | |

| Cantona slf. | |

| Card ehf. | |

| Carpe Diem Tours ehf. | |

| Casa Dísa ehf. | |

| Casablanca ehf. | |

| Casino ehf. | |

| Catalina ehf. | |

| Cave Canem hönnunarstofa ehf. | |

| CC bílaleiga ehf. | 17.500.000 |

| Central Guesthouse ehf. | |

| CF SNB ehf. | |

| Cinema ehf. | |

| Circle air ehf. | |

| City Center Hótel ehf. | |

| Citywalk ehf. | |

| ClearIce ehf. | |

| Cloud ehf. | |

| CO+ Iceland ehf. | |

| Coast Rider ehf. | |

| Coco ehf. | |

| Cognitio ehf. | |

| Comfort Snyrtistofa ehf | |

| Concept ehf. | |

| Concept Events ehf. | |

| Concore ehf. | |

| Constant Music slf. | |

| Cool Gurls Club ehf. | |

| Cool Inspiration ehf. | |

| Coppa di tutti frutti ehf. | |

| Coquillon Fasteignir ehf. | |

| Corivo ehf. | |

| Cosmosis ehf. | |

| Country Dream ehf. | |

| Cozy Campers ehf. | |

| Creative Iceland Experienc ehf | |

| Crew ehf. | |

| Crisscross ehf. | |

| Crossing the line ehf. | |

| Cynic Guru slf. | |

| D - Travel ehf. | |

| Dagleið ehf. | |

| Dagný Land Design ehf | |

| Dalfoss ehf. | |

| Dalshöfði ehf. | |

| Dans og Jóga ehf. | |

| Data Dwell ehf. | |

| Data Lab Ísland ehf. | |

| Dattaca Labs Iceland ehf. | |

| David The Guide ehf. | |

| DAYNEW slf. | |

| Dánarfréttir ehf. | |

| DBB ehf. | |

| DBR ehf. | |

| DDA ehf. | |

| De Valle ehf. | |

| Debit ehf | |

| Dedúa ehf. | |

| Delí ehf | |

| Demantskort ehf | |

| Destination Iceland ehf. | |

| Dill ehf. | |

| Dillon ehf. | |

| Dimmblá ehf. | |

| Dingull ehf. | |

| Discover ehf. | |

| Discover Truenorth ehf. | |

| Discovery Tours á Islandi ehf. | |

| Diving Island ehf. | |

| Dídí marketing ehf. | |

| Díma ehf. | |

| Dísarbyggð ehf. | |

| Djúlsdesign ehf. | |

| DMC I Travel ehf. | |

| Dofri ehf. | |

| Dohop ehf. | 17.500.000 |

| Doktor Bruni slf. | |

| Dómus ehf | |

| DRA ehf. | |

| Drangeyjarferðir ehf. | |

| Draumaborgir ehf. | |

| Draumahöll ehf. | |

| DreamVoices ehf. | |

| DRIVE4YOU ehf. | |

| Drífa ehf. | |

| Durum ehf. | |

| Dust ehf | |

| Dyrfljót ehf. | |

| Dys 1046 ehf. | |

| Dægurflugan ehf. | |

| Dæli Víðidal ehf. | |

| E.B. Músík ehf. | |

| E.G. Smíði ehf. | |

| E.Guðmundsson ehf. | |

| EB Kerfi ehf. | |

| Efnalaug Dóru ehf | 16.485.000 |

| Efnalaugin Vík ehf. | |

| Efstidalur 2 ehf | |

| Egill Jónsson ehf. | |

| Egils Guesthouse ehf. | |

| Egilshallarbíó ehf. | 17.500.000 |

| Egilsstaðahúsið ehf. | |

| Eiðar ehf. | |

| Eignarbaugur ehf | |

| Eignaumboðið slf. | |

| Eilífðarsól ehf. | |

| Eimverk ehf. | |

| Eini Strákur ehf. | |

| Einka ehf. | |

| Einrúm ehf. | |

| Eiriks ehf. | |

| EK veitingar ehf. | |

| El Grilló ehf. | |

| Eldar & Skuggi ehf | |

| Eldá ehf. | |

| Eldbjörg ehf. | |

| Eldey Airport Hotel ehf. | |

| Eldfast ehf. | |

| Eldhestar ehf | |

| Eldhraun ehf. | |

| Eldhúsferðir - Cucina Trave ehf | |

| Elding Hvalaskoðun Reykjav ehf. | 17.500.000 |

| Elding Líkamsrækt ehf. | |

| Eldsneytisafgr Kef EAK ehf. | 17.500.000 |

| Eldstó ehf. | |

| Elegant slf. | |

| ELJA - þjónustumiðstöð atvi hf. | |

| Elja ehf. | |

| EM Travel ehf. | |

| Emil Tómasson ehf. | |

| Emmsjé ehf. | |

| Emstrur sf. | |

| En ehf | |

| En route ehf. | |

| Englaflokkurinn ehf. | |

| EOE slf. | |

| Era ehf. | |

| Erlendur Björnsson ehf. | |

| Eskimo Iceland ehf. | |

| Eskimotime ehf. | |

| Eskimóar Holding ehf. | 17.500.000 |

| Essence of Iceland ehf. | |

| ETHOR ehf. | |

| EV1313 ehf. | |

| Every Road Travel ehf. | |

| EVOLíf ehf. | |

| Evrópa kvikmyndir ehf. | |

| Experience Iceland ehf. | |

| Explorer ehf | |

| Exploring Iceland ehf. | |

| Exton ehf. | |

| Extra mile slf. | |

| Eyjatours 1 slf. | |

| Eyrar ehf. | |

| Eyrarsveit ehf. | |

| Ég er - ferðir ehf. | |

| Fagrabrekka ehf. | |

| Fagradalsbleikja ehf | |

| Fagriblakur frá Keflavík ehf. | |

| Fagurhóll ehf. | |

| Falcor ehf. | |

| Fallastakkur ehf. | |

| Fan slf. | |

| Fantastic Fjords ehf. | |

| Fara ehf. | 17.500.000 |

| Fararsnið ehf. | |

| Farestveit & Company ehf | |

| Farfuglaheimilið Hafaldan ehf | |

| Farfuglar ses. | 17.500.000 |

| Fasteignir ehf. | |

| Fatahreinsun Húsavíkur ehf. | |

| Fákafen ehf. | |

| FDK ehf. | |

| Feed the Viking ehf. | |

| Feldur verkstæði ehf | |

| Fell rekstrarfélag ehf. | |

| Fensalir ehf | |

| Ferðakompaníið ehf. | |

| Ferðaland ehf. | |

| Ferðamarkaðsráðgjöf ehf. | |

| Ferðaskrifstofa Akureyrar ehf. | |

| Ferðaskrifstofa Íslands ehf. | 17.500.000 |

| Ferðaskrifstofa Kynnisferða ehf | 17.500.000 |

| Ferðaskrifstofan ehf. | |

| Ferðaskrifstofan Nonni ehf. | |

| Ferðaskst Harðar Erlingss ehf. | |

| Ferðast ehf. | |

| Ferðasýn ehf. | |

| Ferðavefir ehf. | |

| Ferðaþjónusta bænda hf. | 17.500.000 |

| Ferðaþjónusta og Sumarhú ehf. | |

| Ferðaþjónustan Álfheimar ehf. | |

| Ferðaþjónustan Bjarg ehf | |

| Ferðaþjónustan Brekku ehf | |

| Ferðaþjónustan Brúnastöðum ehf | |

| Ferðaþjónustan Fjaran Kolvi ehf | |

| Ferðaþjónustan Gullfossi ehf. | |

| Ferðaþjónustan Hunkubökkum ehf. | |

| Ferðaþjónustan Kerlingardal ehf | |

| Ferðaþjónustan Narfastöðum ehf | |

| Ferðaþjónustan Óseyri ehf. | |

| Ferðaþjónustan Reykjanesi ehf | |

| Ferðaþjónustan Úthlíð ehf. | |

| Ferðbúinn ehf. | |

| Ferðir ehf | |

| FERIA ehf. | 17.500.000 |

| Ferjuklettar ehf. | |

| Festa ehf. | |

| Félagsbúið Miðhrauni 2 sf. | |

| FF - Meistaramúr ehf. | |

| Filmsýn ehf. | |

| Finna Hótel ehf. | |

| Fireland Music slf. | |

| First Class ehf. | |

| Fishhouse ehf. | |

| Fishland ehf. | |

| Fiskbarinn ehf. | |

| Fiskmarkaðurinn ehf. | 17.500.000 |

| Fínlína ehf | |

| Fjalladrottningar ehf. | |

| Fjalladýrð ehf. | |

| Fjallajeppar ehf | |

| Fjallalax ehf. | |

| Fjallasýn Rúnars Óskarssona ehf | |

| Fjallsárlón ehf. | |

| Fjallvegafélagið ehf. | |

| Fjórhjólaævintýri ehf. | |

| fjögur ehf. | |

| Fjölnir ehf. | |

| Fjölumboð ehf. | |

| Fjölverk ehf. | |

| Fjörukráin ehf | 17.500.000 |

| FLAK ehf. | |

| FLAM slf. | |

| Flexo ehf. | |

| Flosi hf. | |

| Flotferðir ehf. | |

| Flóð og fjara ehf. | 17.500.000 |

| Flókakonan ehf. | |

| Flugfélag Íslands ehf. | |

| Flugleiðahótel hf. | 17.500.000 |

| Flying Viking ehf. | |

| Flyover Iceland ehf. | |

| Foldarskart ehf. | |

| Formið ehf. | |

| Fossatún ehf. | |

| Fosshótel Reykjavík ehf. | 17.500.000 |

| Fótspor ehf. | |

| Fótur ehf. | |

| Framtid Travel ehf. | |

| FRANSISKUS ehf. | |

| Freedive Iceland ehf. | |

| Freyja travel ehf. | |

| Friðheimar ehf. | |

| Friend In Iceland ehf. | |

| Frívöruverslunin Saxa ehf | |

| Front stjórnun & ráðgjöf ehf. | |

| Frost og Funi ehf. | |

| Frændi flytur ehf. | |

| Fröken ehf. | |

| Funaborg ehf. | |

| Funi ehf | |

| Funk Events ehf. | |

| Funky Iceland Adventure Tours | |

| Förli ehf. | |

| G 14 ehf. | |

| G. BERGMANN ehf. | |

| G4 ehf. | |

| Gallerí Laugarvatn ehf. | |

| Galtafell-ferðaþjónusta slf. | |

| Gamla bláa húsið ehf. | |

| Gamla Fiskfélagið ehf. | |

| Gamla fjósið ehf | |

| Gamla Hjólabúðin ehf. | |

| Gamla Reykjavík ehf. | |

| Gamli Gaukurinn ehf. | |

| Gandri Ventures ehf. | |

| Garda ehf. | |

| Garðablóðberg ehf. | |

| Garðaprjón ehf. | |

| Garðhús ehf. | |

| Gastropub ehf. | |

| Gate 1 Travel Iceland ehf. | |

| GB ferðir ehf | |

| GB trading ehf. | |

| Gcr ehf. | |

| Geilar ehf | |

| Geislar Gautavík ehf. | |

| Geitafell ehf. | |

| Geitey ehf. | |

| GEK ehf. | |

| Geldingaholt gisting ehf. | |

| Gelmir rekstrarfélag ehf. | |

| Gentle Giants-Hvalaferðir ehf. | |

| Geo Travel ehf. | |

| GeoCamp Iceland ehf. | |

| geoSilica Iceland hf. | |

| Gerandi ehf. | |

| Geri ehf. | |

| Gerosion ehf. | |

| Gestaferðir ehf | |

| Gestagangur ehf. | |

| Gestagarður ehf | |

| Gestahús cottages.is ehf | |

| Gesthús Selfossi ehf | |

| GetLocal ehf. | |

| Geysir ehf. | 17.500.000 |

| Geysir, veitingar ehf | |

| Geysirland-Akureyri ehf. | |

| GFinns slf. | |

| GH Fiskur ehf. | |

| Gilbert úrsmiður slf. | |

| Gilsá ehf | |

| Gistiheimili Íslands ehf. | |

| Gistiheimili Kiljan ehf. | |

| Gistiheimilið Dyngja ehf. | |

| Gistiheimilið Hali ehf. | |

| Gistiheimilið Hvammur ehf. | |

| Gistiheimilið Norður-Vík ehf | |

| Gistiheimilið Ormurinn ehf. | |

| Gistiheimilið Stöng ehf | |

| Gistihúsið Seljavellir ehf. | |

| Gistiver ehf. | 17.500.000 |

| Gígja ehf. | |

| Gísla Flutningar ehf. | |

| Gjörð ehf. | |

| GK Hús ehf. | |

| Glacier Travel ehf. | |

| Glacier Trips ehf. | |

| GlacierAdventure ehf. | |

| Glass cottages ehf. | |

| Gleðipinnar hf. | |

| Glimmer slf. | |

| Gljásteinn ehf. | |

| Global Blue á Íslandi hf. | |

| Glóa ehf. | |

| Glóbrystingar slf. | |

| Glófi ehf. | |

| GMD sf. | |

| GMT ehf. | |

| Go Campers ehf. | |

| Go to joy Iceland ehf. | |

| GO Transfer ehf. | |

| GO öryggi ehf. | |

| Go-101 ehf. | |

| Go2Travel ehf. | |

| Goðafoss ehf. | |

| Golfakademían ehf | |

| GolfSaga ehf. | |

| GoNorth ehf. | |

| Gott bú ehf. | |

| Gourmet ehf. | |

| Góð Framkvæmd ehf. | |

| Góð stemning ehf. | |

| Góli ehf. | |

| Grameðlan ehf. | |

| Granastaðir ehf | |

| Grasnytjar ehf. | |

| Gravitas slf. | |

| Grái kötturinn veitingar ehf. | |

| GreatJob slf. | |

| Green Highlander ehf. | 17.500.000 |

| Greenkey ehf. | |

| Greenland Tours ehf. | |

| Grettistak veitingar ehf. | |

| Grillmarkaðurinn ehf. | 17.500.000 |

| Grillvagninn slf. | |

| Grindavíkurferðir ehf. | |

| Grímur ljósmyndari ehf. | |

| Grjótagata ehf. | |

| Group Service ehf. | |

| Grúsk ehf | |

| GSE ehf. | |

| GTIce ehf. | |

| GTS ehf. | |

| GTV ehf | |

| Gudis ehf | |

| Guðmundur Jónasson ehf. | 17.500.000 |

| Guesthouse 1x6 ehf. | |

| Gullfosskaffi ehf | 17.500.000 |

| Gullgengi ehf. | |

| Gullhamrar ehf. | |

| Gullhringur ehf. | |

| Gullkúnst slf. | |

| Gunnar Nelson ehf. | |

| Gvendarbrunnur ehf. | |

| GÞ Skartgripir og úr ehf | |

| H & H auglýsingastofa ehf. | |

| H Bjarnason slf. | |

| H hostel ehf. | |

| H. Jacobsen ehf | |

| H.Hallsson ehf | |

| H.Ú.N 2 ehf. | |

| H35 ehf. | |

| H5 Íbúðir sf. | |

| Hafa gaman ehf. | |

| Hafdal ehf. | |

| Hafkaup ehf. | |

| Hafnargata ehf. | |

| Hafratindur slf. | |

| HAG Fasteignir ehf. | |

| Hagvagnar þjónusta ehf. | |

| Hallbertsson ehf | |

| HALLDORA ehf | |

| Halldór Music slf. | |

| Hallgerður ehf. | |

| HALPAL slf. | |

| Hammer 300 ehf. | |

| Handprjónasamband Íslands svf. | 17.500.000 |

| HaPP ehf. | |

| Happy Campers ehf. | 17.500.000 |

| Happyevents ehf. | |

| Havarí ehf. | |

| Hawk the beard ehf. | |

| Hawkbus ehf. | |

| Háaskjól ehf. | |

| Háfell ehf. | |

| Háfjall ehf. | |

| Hákon Bjarnason ehf. | |

| Hálogaland 44 ehf. | |

| Hálogi Distillery Reykjavík slf | |

| Hálsaból-sumarhús ehf | |

| HÁ-þjálfun ehf. | |

| HB ehf. | |

| HBBartels ehf. | |

| HBG þjónusta ehf. | |

| HBS ehf. | |

| Hefðir ehf. | |

| HEHIPA ehf. | |

| Heildarumsjón ehf. | |

| Heildverslunin Echo ehf. | |

| Heillaóskir og minning slf. | |

| Heilsuferðir ehf. | |

| Heilsumiðstöðin 108 Reykjav ehf | 17.500.000 |

| Heilsuráðgjöf ehf. | |

| Heimafengið ehf. | |

| Heimaleiga ehf. | |

| Heimasetur ehf. | |

| Heimili kvikmyndanna-Bíó P ses. | |

| Heimsferðir ehf. | 17.500.000 |

| Heimskauts skoðun slf. | |

| Hekluhestar ehf. | |

| Helgi Helgason ehf. | |

| Hella Horse Rental sf. | |

| Hellaferðir slf. | |

| Hellishólar ehf. | |

| Herðibreiður ehf | |

| Herðubreið ehf | |

| Herðubreið Seyðisfirði sf. | |

| Hereford-Steikhús ehf. | |

| Herríðarhóll Reittouren ehf. | |

| Hespuhúsið slf. | |

| Hestar og ferðir, Hvammur 2 ehf | |

| Hestasport - Ævintýraferðir ehf | |

| Heyá ehf. | |

| Héraðsskólinn ehf. | |

| HI 27 ehf. | |

| Hidden Iceland ehf. | |

| Hið íslenska norðurljósafél ehf | |

| Hið Íslenska Reðasafn ehf. | |

| High country Iceland ehf. | |

| Hildibrand slf. | |

| Himinn sól ehf. | |

| Hin íslenska frásagnarakad ehf. | |

| Hinn slf. | |

| Hinni Lár ehf. | |

| Hissa ehf | |

| Hitt eyrað sf. | |

| Hitt og þetta sf. | |

| Hjaltadalur ferðaþjónusta ehf. | |

| Hjólakraftur slf. | |

| Hjörleifsson slf. | |

| HL Adventure ehf. | |

| Hlaðan ehf | |

| Hlemmur mathöll ehf. | |

| Hlíð ferðaþjónusta ehf. | |

| Hlíðarvegur 5-11 ehf. | |

| Hljóð og Ljóð ehf. | |

| Hljómagangur ehf. | |

| Hljómaland ehf. | |

| Hlynurkokkur ehf. | |

| HM Flutningar ehf. | |

| Hogo ehf. | |

| HOLD veitingar ehf. | |

| Home and Delicious ehf. | |

| Hood ehf. | |

| Hoppípolla ehf. | |

| Hotel Lotus ehf. | |

| Hotel Service KEF Airport ehf. | |

| Hotel Vatnsholt ehf. | |

| Hópbifreiðar Kynnisferða ehf. | 17.500.000 |

| Hópbílar hf. | |

| Hópferðabílar ReynisJóhanns ehf | |

| Hópferðabílar Victors Melst ehf | |

| Hópferðamiðstöðin ehf. | |

| Hópferðir Bjarna og Braga ehf | |

| Hópferðir ehf | |

| Hótel 1919 ehf. | 17.500.000 |

| Hótel Akureyri ehf. | |

| Hótel Apartment at Reykjavík eh | |

| Hótel Arnarstapi ehf. | |

| Hótel Bláfell Breiðdalsvík ehf. | |

| Hótel Borgarnes hf. | |

| Hótel Búðir ehf. | |

| Hótel Drangshlíð ehf. | |

| Hótel Dyrhólaey ehf | 17.500.000 |

| Hótel Eyja ehf. | 17.500.000 |

| Hótel Eyvindará ehf. | |

| Hótel Flúðir ehf. | |

| Hótel Framtíð ehf. | |

| Hótel Frón ehf. | 17.500.000 |

| Hótel Fönix ehf. | |

| Hótel Geysir ehf. | |

| Hótel Grásteinn ehf. | |

| Hótel Grindavík ehf. | |

| Hótel Hafnarfjall ehf. | |

| Hótel Hamar ehf. | |

| Hótel Heiðmörk ehf. | |

| Hótel Hilda ehf. | |

| Hótel Holt Hausti ehf. | 17.500.000 |

| Hótel Höfn ehf. | 17.500.000 |

| Hótel Ísafjörður hf. | |

| Hótel Jökull ehf. | |

| Hótel Keflavík ehf. | |

| Hótel Keilir ehf. | |

| Hótel Kjarnalundur ehf. | |

| Hótel Klettur ehf. | 17.500.000 |

| Hótel Kría ehf. | 17.500.000 |

| Hótel Laki ehf. | 17.500.000 |

| Hótel Laugar ehf. | |

| Hótel Laugarbakki ehf. | |

| Hótel Laxá ehf. | 17.500.000 |

| Hótel Leifur Eiríksson ehf. | |

| Hótel Norðurland ehf. | |

| Hótel Óðinsvé hf. | 17.500.000 |

| Hótel Saga ehf. | 17.500.000 |

| Hótel Selfoss ehf. | 17.500.000 |

| Hótel Skaftafell ehf | 17.500.000 |

| Hótel Smyrlabjörg ehf. | |

| Hótel Vestmannaeyjar ehf. | |

| Hótel Vík ehf | |

| Hótel Von ehf. | |

| Hótelrekstur ehf. | |

| HP flutningar ehf. | |

| Hrafnabjörg -67 ehf. | |

| Hraunbær ehf | |

| Hraunfossar - Barnafoss ehf. | |

| Hraunkambur ehf | |

| Hraunlist ehf | |

| HRC Ísland ehf. | 17.500.000 |

| Hrímalda ehf. | |

| Hrísey ehf. | |

| HSE slf. | |

| Hugarflug ehf | |

| Hugheimur ehf. | |

| Hugsa sér ehf. | |

| Hugvirkjun slf. | |

| Huldusteinn ehf. | |

| Humar og Skel ehf. | |

| Hundasleðar Íslands ehf. | |

| Hundur í óskilum ehf | |

| Hús Sjávarklasans ehf. | |

| Hús Snjófuglsins ehf. | |

| Húsaco ehf. | |

| Húsahótel ehf. | |

| Húsavík Adventures ehf. | |

| Húsavíkurslippur ehf. | |

| Húsið og Hafið ehf. | |

| Hvammsgerði ehf. | |

| Hvassavík ehf. | |

| Hveravallafélagið ehf. | |

| Hvítserkur slf. | |

| Hvoll road 201 slf. | |

| Hydra Spa ehf. | |

| Hænan & Eggið ehf. | |

| HÖ sf. | |

| Höfðabraut 46 slf. | |

| Höfðagata 1 ehf. | |

| Höfn Guesthouse ehf. | |

| Höfuðreiðar ehf. | |

| Hörpugull slf. | |

| I 8 ehf. | |

| I train slf. | |

| IBT á Íslandi ehf. | |

| iBus ehf. | |

| IC Aviation ehf. | |

| icd ehf. | |

| Ice Cave Guides ehf. | |

| Ice Cave in Iceland ehf. | |

| Ice Events ehf | |

| Ice Frozen Seafood ehf. | |

| Ice Lagoon ehf. | |

| Ice travel camping ehf. | |

| Ice Trekker Guides ehf. | |

| Iceak ehf. | |

| Icebike adventures ehf. | |

| Ice-co Foods ehf. | |

| IceConcept ehf. | |

| Iceguide ehf. | |

| Icehot Travel ehf. | |

| Iceland 101 ehf | |

| Iceland Activities slf. | |

| Iceland A-Z Travel ehf. | |

| Iceland backcountry travel ehf. | |

| Iceland Encounter ehf. | |

| Iceland Escape ehf. | |

| Iceland Europe Travel Tour ehf | |

| Iceland exclusive travels ehf | |

| Iceland Expert ehf. | |

| Iceland First Travel ehf. | |

| Iceland Go Tours ehf. | |

| Iceland Holiday ehf. | |

| Iceland Huaying travel service | |

| Iceland Igloo Village ehf. | |

| Iceland is Niceland ehf. | |

| Iceland Local Travel ehf. | |

| Iceland Luxury Expeditions ehf. | |

| Iceland Mountains Discove ehf. | |

| Iceland Outfitters ehf. | |

| Iceland Photo Workshops ehf. | |

| Iceland Premium Tours ehf. | |

| Iceland Pro Services ehf. | |

| Iceland Sea Angling hf. | |

| Iceland Settlement Tours ehf. | |

| Iceland Soccer Travel ehf. | |

| Iceland Sync Management ehf. | |

| Iceland Travel ehf. | 17.500.000 |

| Iceland Unlimited ehf. | |

| Iceland Up Close ehf. | |

| Icelandair ehf. | 17.500.000 |

| Icelandbus all kind of bus. ehf | |

| Icelandic Elements ehf. | |

| Icelandic Explorer Media ehf. | |

| Icelandic HuntingAdventure ehf. | |

| Icelandic Lava Show ehf. | |

| Icelandic-Cottages ehf. | |

| Icelimo ehf. | |

| IcePath ehf. | |

| Icerental 4x4 ehf. | |

| Icetrek ehf. | |

| IceWise ehf. | |

| Icy dreamland ehf. | |

| ID electronic ehf. | |

| Iðnstýringar ehf. | |

| IET ehf. | |

| Iguide ehf. | |

| IHC ehf. | 16.940.000 |

| ILT Luxuria ehf. | |

| Imagine Iceland ehf. | |

| Imagine Iceland Travel ehf. | |

| Indín ehf. | 17.500.000 |

| Ing Travel ehf. | |

| Ingo Hansen ehf. | |

| Ingólfsskáli ehf. | |

| INLUX ehf. | |

| Inn með austan ehf. | |

| Inney ehf. | |

| Inspiration Iceland ehf. | |

| Instamyndir ehf. | |

| InterCultural Ísland ehf. | |

| Into the glacier ehf. | 17.500.000 |

| Into The Wild ehf. | |

| ION Finance ehf. | |

| Ion Hotel ehf. | 17.500.000 |

| ION Veitingar ehf. | |

| IP Studium Reykjavík ehf. | |

| IS Ráðgjöf ehf. | |

| Is4u ehf. | |

| ISLANDIA 360 ehf | |

| IslandReisen.info ehf. | |

| i-stay ehf. | |

| Í Efra ehf. | |

| Í mínum höndum ehf. | |

| Íbúð með útsýni ehf. | |

| Íbúðir ehf. | |

| Ís 47 ehf. | |

| Ís og ævintýri ehf | |

| Ísfoss ehf | |

| Íshestar ehf. | 17.500.000 |

| Íshús Veitingar ehf. | |

| Ískurr ehf. | |

| Ísland Ljósaferðir ehf. | |

| Íslandshestar ehf. | |

| Íslandshótel hf. | 17.500.000 |

| Íslandshvíld ehf. | |

| Íslandsmyndir ehf | |

| Íslensk 1 ehf. | |

| Íslensk hollusta ehf. | |

| Íslensk verkefni ehf. | |

| Íslenska Flugafgreiðslufélagið | |

| Íslenska Lúxussápan slf. | |

| Íslenskar ævintýraferðir ehf. | |

| Íslenski barinn ehf. | |

| Íslenski Matarkjallarinn ehf. | |

| ÍT ferðir ehf | |

| Ítalgest ehf | |

| J.S.D ehf. | |

| Jafnréttishús ehf | |

| Jakobssynir ehf. | |

| Jarðböðin hf. | |

| Járnavirkið ehf. | |

| Jeppar og fjöll ehf. | |

| JHHJ ehf | |

| JJ34 ehf. | |

| JJMusic slf. | |

| Jógasetrið ehf | |

| JóJó ehf | |

| Jón Gnarr slf. | |

| Jópal ehf. | |

| Jóreykir ehf | |

| Jóruklettur ehf. | |

| JS eldhús ehf. | |

| JS Rentals ehf | |

| JT Partners ehf. | |

| Jurt ehf. | |

| JVMB ehf. | |

| JWM ehf. | |

| Jökla ehf | |

| Jöklajeppar ehf | |

| Jöklasól ehf | |

| Jöklavagnar ehf. | |

| JÖKLAVERÖLD ehf. | |

| Jökulsárlón ferðaþjónusta ehf. | 17.500.000 |

| Jörðin Jaðar 2 ehf | |

| K.Þ. Ágústsson slf. | |

| K6 ferðaþjónusta ehf. | |

| Kaffi Austurstræti ehf. | |

| Kaffi Ilmur ehf. | |

| Kaffi Klara ehf. | |

| Kaffi Krús ehf. | |

| Kaffi Mílanó ehf. | |

| Kaffi Selfoss ehf. | |

| Kaffibarinn ehf. | |

| Kaffibaunin ehf. | |

| Kaffihöfn ehf. | |

| Kaffismiðja Íslands ehf. | |

| Kaktus restaurant ehf. | |

| Kalda ehf. | |

| Kaldasker ehf. | |

| Kaldá ehf. | |

| Kaldá kvikmyndagerð ehf | |

| Kamski ehf. | |

| Kantur ehf. | |

| Kapall markaðsráðgjöf ehf | |

| Kaptio ehf. | |

| Karl&Carl ehf. | |

| Karolina Fund ehf. | |

| Karó & Co slf. | |

| Kartöfluhúsið ehf. | |

| Katla DMI ehf. | 17.500.000 |

| Katlatrack ehf. | |

| Kator ehf. | |

| Kálfhóll ehf. | |

| KB & D ehf. | |

| Kea veitingar ehf. | |

| Keahótel ehf. | 17.500.000 |

| Kebab ehf. | |

| Kef íbúðir ehf. | |

| Keflavik Micro Suites ehf. | |

| KEIF ehf. | |

| Ker hótel ehf. | |

| Kerlingarfjöll ehf. | |

| Ketchup Creative ehf. | |

| Kex Hostel ehf. | 17.500.000 |

| Key Habits ehf. | |

| KG sf. | |

| KH veitingar ehf. | 17.500.000 |

| KH1 ehf. | |

| KHV fjárfesting ehf. | |

| Kidka ehf | |

| Kiðagil ehf | |

| Kilroy Iceland ehf. | |

| Kimpfler ehf | |

| Kistill ehf. | |

| Kistugil ehf | |

| Kjarneplið ehf. | |

| Kjarni - Rekstrarfélag ehf. | |

| Kjarni Lögmannsstofa slf | |

| Kjölfar ehf. | |

| Klakinn Travel ehf. | |

| Klapp bar ehf. | |

| Klettagjá ehf. | |

| Klettahlíð ehf | |

| Klettasel ehf. | |

| Klettholt ehf | |

| Klifaeignir ehf. | |

| Klifá ehf. | |

| Klifsholt slf. | |

| Klúbbasigur slf. | |

| KN-11 ehf | |

| Knattborðsstofan Klöpp ehf | |

| Knattspyrnufélag Fjarðabygg ehf | |

| Koddaver slf. | |

| Kolbakur ehf. | |

| KOLGEIR tónlist ehf. | |

| Koma ehf. | |

| Kompaní Events ehf. | |

| Konkret ehf. | |

| Konsept auglýsingastofa ehf. | |

| Konunglega siglingasambandi ehf | |

| Kopar Restaurant ehf. | 17.500.000 |

| Kotroskin ehf. | |

| Kópbois ehf. | |

| Kósí Vík slf. | |

| KP Image slf. | |

| KPAL ehf. | |

| Kraftaverk ehf | |

| Kraftaverk, Icel. Hot Spot ehf. | |

| Kraftþjálfun slf. | |

| Krákhamar ehf. | |

| Kristbjörg - Keramikverkstæ slf | |

| Kríunes ehf | |

| KRJ ehf. | |

| Krossfiskur ehf. | |

| Krókaleiðir ehf. | |

| Krunk sf. | |

| Krúska ehf. | |

| Kú Kú Campers ehf. | |

| Kúhamar ehf. | |

| Kúpull ehf. | |

| Kvikmyndahúsið ehf | |

| Kyrrðin ehf. | |

| L3 ehf. | |

| Lagardère travel retail ehf. | 17.500.000 |

| Lagaréttur ehf. | |

| Laguz hönnun ehf. | |

| Landferðir ehf. | |

| Landnám ehf. | |

| Landnámssetur Íslands ehf. | |

| Landvit ehf. | |

| Langeldur ehf. | |

| Lara ehf. | |

| Lauf ehf. | |

| Laug ehf. | |

| Laugaás ehf | |

| Laugalækur ehf. | |

| Laugarvatn Fontana ehf. | |

| Lauren ehf | 17.500.000 |

| Lava apartments ehf. | |

| Lava CarRental ehf. | |

| Lava Design Iceland ehf. | |

| Lax-á ehf. | |

| Laxnes ehf. | |

| Láganes ehf. | |

| Lágskógur ehf. | |

| Lárperla slf. | |

| LB ráðgjöf ehf. | |

| LC Ráðgjöf ehf | |

| Le Bistro ehf. | |

| Lean ráðgjöf ehf. | |

| Leiðsögumenn ehf. | |

| Leifi Winch Control ehf. | |

| Leigubyggð ehf. | |

| Leigufélagið Borg ehf. | |

| Leiguvík ehf. | |

| Leistar ehf. | |

| Leniad slf. | |

| Lest ehf. | |

| Letur-skiltagerð sf. | |

| Leynivopnið ehf. | |

| LF3 ehf. | |

| Libius ehf. | |

| Lifestyle Films ehf. | |

| Liljan ehf | |

| Lindarhraun ehf. | |

| Lindin Veitingahús ehf. | |

| Litla Lopasjoppan ehf. | |

| Litla lús slf. | |

| Litla Valdís ehf. | |

| Litlabyli ehf. | |

| Litli Lundur ehf. | |

| Lífsorka ehf. | |

| Lítil skref ehf. | |

| Ljósmyndasafn RTH ehf. | |

| Ljósvegur ehf. | |

| LL97 ehf. | |

| Local Guide ehf. | |

| Local Icelander ehf. | |

| Local Langoustine ehf. | |

| Loki - íslenskt kaffihús ehf | 16.765.000 |

| Loki 28 ehf. | |

| Lonta ehf. | |

| Look North ehf. | |

| Lotus Car Rental ehf. | 17.500.000 |

| Lotus ehf. | |

| Lóan ehf. | |

| Lónsbakki ehf. | |

| LTBR ehf. | |

| Lumen ehf. | |

| Lumo Casa ehf. | |

| Lundur farm ehf. | |

| Luxury Adventures ehf. | |

| Luxury Minibus Tours ehf. | |

| Luxwedding ehf. | |

| LW ehf. | |

| Lyngheiði ehf. | |

| Lækjarhús ehf. | |

| M 14 ehf | |

| M Verk ehf. | |

| M&T investment ehf. | |

| M.K. Bílaleiga ehf. | |

| Maciej ehf. | |

| Magenta Aviation Solutions ehf. | |

| MaggiStef ehf. | |

| Maggý ehf | |

| Magic Ice ehf. | |

| Magmahótel ehf. | |

| Magnaðir ehf. | |

| MAKK ehf. | |

| Makki ehf. | |

| Mano ehf | |

| Mantra verslun ehf. | |

| Marás, vélar ehf. | |

| Marella ehf. | |

| Maren ehf. | |

| Margir steinar ehf. | |

| Marina P ehf. | |

| Marina Travel ehf. | |

| Mark Berg ehf. | |

| Martak ehf. | |

| Marteinssynir ehf. | |

| Martini's Fire ehf. | |

| Massi ehf. | |

| Matarkistan ehf | |

| Matarþjónustan slf. | |

| Matfang ehf. | |

| Matti ehf. | |

| Málningaþjónusta Egils ehf | |

| Málsefni ehf. | |

| Más og Blás slf. | |

| McRent Iceland ehf. | |

| MD Reykjavík ehf. | 17.500.000 |

| Mecca of Happiness slf. | |

| Meda Miðlun slf. | |

| Meiri-Tunga ehf. | |

| Melló slf. | |

| Melodía ehf | |

| Melrakki Adventures ehf. | |

| Mentor Education Consulting ehf | |

| Mercury Grail ehf | |

| Merlo seafood ehf. | |

| MEST ehf. | |

| Microbar ehf. | |

| Midgard Adventure ehf. | 16.940.000 |

| Midgard Base Camp ehf. | |

| Midgard Cabins ehf. | |

| Mið Hvoll ehf. | |

| Miðbæjarhótel/Centerhotels ehf. | 17.500.000 |

| Mikk ehf. | |

| Milli Vina Gistiheimili ehf. | |

| Minni Borgir ehf. | |

| Mirra fræðslu- og rannsóknarset | |

| Mix ehf. | |

| Mjólkurstöðin ehf. | |

| Mjósund ehf | |

| Mjúk Iceland ehf. | |

| MM ehf | |

| Mode sf. | |

| Mogul Holding ehf. | |

| MOKA ehf. | |

| Mokka-Kaffi ehf. | |

| Moonwalker ehf. | |

| Mosa heildverslun ehf. | |

| Motorhome ehf. | |

| Mountain 4U ehf. | |

| Mountain Explorer Iceland ehf. | |

| Move ehf. | |

| MÓAR studio ehf. | |

| Mótel-Best ehf | |

| MTB-Húsavík ehf. | |

| MTI Retail ehf. | |

| MudShark ehf. | |

| Mugiboogie ehf | |

| Mulberry ehf. | |

| Mundo ehf. | |

| Munir & Merking ehf. | |

| Mupinak ehf. | |

| Múlakaffi ehf. | |

| MyCar ehf. | |

| MyGroup ehf. | 17.500.000 |

| Mystery Ísland ehf | |

| Mýrar ehf. | |

| Mývatn ehf. | 17.500.000 |

| MZD ehf. | |

| Möguleikhúsið ehf | |

| N18 ehf. | 17.500.000 |

| Nailed it ehf. | |

| Natura Travel ehf. | |

| Nature of Iceland ehf. | |

| Naustið ehf. | |

| Nautaklettur ehf. | |

| Náttmörður ehf. | |

| Náttúrubörn Norðursins ehf. | |

| Neringa ehf. | |

| Nesbygg ehf. | |

| Nesvegur 5 ehf. | |

| NETIÐ - ráðgjöf ehf. | |

| New Horizons ehf. | |

| New Moments ehf | |

| Nice Productions slf. | |

| Nicetravel ehf. | 17.500.000 |

| Nielsen sérverslun ehf. | |

| Niko ehf. | |

| Nínukot ehf. | |

| NL eignir ehf. | |

| NN2020 ehf. | |

| Nogi ehf. | |

| Nomad Ísland ehf. | |

| NONA Seafood ehf. | |

| NORA Seafood ehf. | |

| Nordic Bygg ehf | |

| Nordic car rental ehf. | |

| Nordic Holidays ehf. | |

| Nordic Luxury ehf. | 17.500.000 |

| Nordic Souvenir Iceland ehf. | |

| Nordic store ehf | |

| Nordic Times Media ehf. | |

| Nordico ehf. | |

| Nordikó design ehf. | |

| Norður Nýibær ehf. | |

| Norðurey ehf. | |

| Norðurflug ehf. | |

| Norðursigling hf. | 17.500.000 |

| Norðurslóðir ferðaskrifstof ehf | |

| Norri ehf. | |

| Norræna ferðaskrifstofan ehf. | |

| Northbound ehf. | |

| Northern Light á Íslandi ehf. | 17.500.000 |

| Northwear ehf | |

| Noumena ehf. | |

| Nónfjall ehf. | |

| NRH reyk ehf. | |

| Nú ehf. | |

| Núpan ehf. | |

| Núpshestar ehf. | |

| Núpur bókhald ehf | |

| Nýhugsun ehf. | |

| Nýja bílasmiðjan hf. | |

| Nýjar víddir ehf. | |

| Nýpugarðar ehf | |

| Næði ehf. | |

| Nærvera ehf | |

| Oathen ehf. | |

| Oddsson - Grensás ehf. | |

| Odin ehf | |

| OK Adventure ehf. | |

| Okkar konur í Kína-OK ehf. | |

| Omar Travel ehf. | |

| Omicron ehf. | |

| On Air ehf. | |

| Opes ehf. | |

| Opnar dyr ehf. | |

| Optimal ráðgjöf slf. | |

| Ormur ehf. | |

| ORR ehf. | |

| Orto ehf. | |

| O-TEK ehf. | |

| Ottó auglýsingastofa ehf. | |

| Out In Iceland ehf. | |

| OVAL gullsmiðja ehf. | |

| Ozio ehf. | |

| Óbyggðasetur ehf. | |

| Óðal feðranna sf. | |

| Ófeigur gullsmiðja ehf | |

| Óli Stef slf. | |

| ÓMARSIG slf. - IC ICELAND | |

| Ómi sf. | |

| Óshöfði slf. | |

| Óskasteinn ehf. | |

| Óskastundir slf. | |

| P 141 ehf. | |

| P-11 ehf. | |

| P13 fjárfestingar ehf. | |

| Pakkhús - veitingar ehf | |

| Parais Iceland ehf. | |

| Parka Lausnir ehf. | |

| Partyleigan ehf. | |

| Passamyndir ehf. | |

| Páll Óskar slf. | |

| Pálsson Apartments ehf. | |

| Páskaeyjan ehf. | |

| Pegron ehf. | |

| Penthouse ehf. | |

| Perla norðursins hf. | |

| Perlubros slf. | |

| Petras ehf. | |

| Píanó ehf. | |

| PK Arkitektar ehf. | |

| Planet Payment Iceland ehf. | |

| PLE sf. | |

| Plié listdansskóli ehf. | |

| POINTNEMO ehf. | |

| POM ehf | |

| Popparinn ehf. | |

| PORTFOLIO PUBLISHING ehf. | |

| Portið ehf. | |

| Potturinn og Pannan ehf. | |

| Pólarhestar ehf. | |

| Prikið ehf. | |

| Private Hire Iceland ehf. | |

| Prís ehf. | |

| Procar ehf. | 17.500.000 |

| Prosum ehf. | |

| ProTours Iceland ehf. | |

| Prófasturinn-Gistiheimili ehf. | |

| Prólagnir ehf. | |

| Prósent ehf. | |

| PS TRAVEL slf. | |

| PTI ehf. | |

| Puffin Hotel Vík ehf. | |

| Puffin Travel ehf. | |

| Purity Herbs Organics ehf. | |

| Puzzled by Iceland ehf. | |

| Pönksafnið ehf. | |

| R5 bar ehf. | |

| Radíus ehf. | |

| Rafteigur ehf. | |

| Raftengi ehf. | |

| Raföryggi ehf. | |

| Ragnar Sigurðsson slf. | |

| Rammagerðin ehf. | 17.500.000 |

| Rana ehf. | |

| Random ark ehf. | |

| Ratio Music sf. | |

| Rauðaskriða 1 ehf. | |

| Raufarhóll ehf. | 17.500.000 |

| RAUS Reykjavík ehf. | |

| Raven Design ehf. | |

| Ravens BnB ehf. | |

| Ráðagerði ehf | |

| Ráðum ehf. | |

| Ráin ehf | |

| Ránarslóð ehf | 17.500.000 |

| RB Kranar ehf. | |

| REAL Iceland ehf. | |

| Record Records ehf. | |

| Refurinn ehf. | |

| Regnbogaland slf. | |

| Reið ehf. | |

| Reipstindur ehf. | |

| Rekstrarfélag Íslenskrar f ehf. | |

| Rent ehf. | |

| Rent Nordic ehf. | 17.500.000 |

| Republik ehf. | |

| Rey ehf. | |

| Reykhúsið Reykhólar ehf. | |

| Reykjahöfði ehf. | |

| Reykjavik Culture Travel ehf. | |

| Reykjavik Raincoats ehf. | |

| Reykjavík Bike Tours ehf. | |

| Reykjavík Central Apartmen ehf. | |

| Reykjavík Event Consulting ehf. | |

| Reykjavík Geothermal ehf. | |

| Reykjavík Private Cars ehf. | |

| Reykjavík Röst Bistro ehf. | |

| Reykjavík Sailors ehf. | |

| Reykjavík Sightseeing Inve ehf | 17.500.000 |

| Reynisfjara ehf. | |

| Rétt sprautun ehf. | |

| Rétta ehf. | |

| Réttingaverk ehf | |

| RI veitingar ehf | |

| Ribsafari ehf. | |

| Rico ehf. | |

| Riddarinn ehf. | |

| Riding Tours South Iceland ehf. | |

| Rigg ehf. | |

| Ríki Vatnajökuls ehf. | |

| Rjúkandi ehf. | |

| Rjúpnavellir ehf. | |

| RM-ráðgjöf ehf. | |

| ROGA ehf. | |

| Rok og Rigning ehf. | |

| Rosso ehf. | |

| Rover-Rides ehf. | |

| RR fasteignir ehf. | |

| RR hótel ehf. | 17.500.000 |

| RTG Travel ehf. | |

| Rúblan ehf. | |

| Rúðan ehf. | |

| Rúnar Ingi ehf. | |

| Rútuferðir ehf. | |

| Röskvi ehf | |

| S I S Iðnþjónusta ehf. | |

| S. Ólafsson ehf. | |

| S.H.S. veitingar ehf. | |

| S.Þ. verktakar ehf | |

| S-24 búfélag ehf. | |

| S61 ráðgjöf ehf. | |

| S9 ehf. | |

| Safari hjól ehf. | |

| Safarihestar slf. | |

| Safaris ehf. | |

| Saga Akademía ehf | |

| Sagaevents ehf. | |

| SagaZ ehf. | |

| Sakkarhólmi ehf | |

| Salir GB ehf. | |

| Salka Valka eldhús ehf. | |

| Salt Eldhús ehf. | |

| Saltprinsinn slf. | |

| Saltverk ehf. | |

| Saltvík ehf | |

| Samaria ehf. | |

| Sam-félagið ehf. | 17.500.000 |

| Samsteypan ehf. | |

| Samstilla slf. | |

| Sandholt ehf. | |

| Sara Pod hostel ehf. | |

| Saumnálin-Saumastofa ehf | |

| Sálfræðiþjónusta M & H slf. | |

| Sápusmiðjan ehf. | |

| Scandinavia Travel North ehf. | |

| Scandinavian Travel Servic ehf. | |

| Scartaris ehf. | |

| Schnilld slf. | |

| Scintilla ehf. | |

| Sea Safari ehf. | |

| Season Tours ehf. | |

| Seatrips ehf. | |

| SEGA ehf. | |

| Selasigling ehf. | |

| Selfa ehf | |

| Selhöfði ehf | |

| Seljaveitingar ehf. | |

| Selsburstir ehf. | |

| SEM ehf. | |

| Sena ehf. | 17.500.000 |

| SERVIO ehf. | |

| Setberg 1 ehf | |

| Sérleyfisbílar Ak-Norðurleið hf | 17.500.000 |

| SH 55 slf. | 17.500.000 |

| Shai Ram ehf. | |

| Shots ehf. | |

| Sif Travel ehf. | |

| SIG Bílar ehf. | |

| Sigurgeir Sigurjónsson ehf. | |

| Sikill slf. | |

| Silva hráfæði ehf. | |

| Simbahöllin ehf. | |

| Sir Drinkalot ehf. | |

| Size umboðs-og heildverslun ehf | |

| Síríus ehf. | |

| Sjarmi ehf. | |

| Sjávarborg ehf. | |

| Sjávargrillið ehf. | |

| Sjóferðir Arnars ehf | |

| Sjónahraun ehf. | |

| Sjónbaugur ehf. | |

| Sjótak ehf. | |

| SJP Programing ehf. | |

| SJS music slf. | |

| Sjöfn ehf. | |

| Skaginn ehf. | |

| Skallapopp slf. | |

| Skarpi ehf | |

| Skartgripir ehf | |

| Skál ehf. | |

| Skálanessetur ehf. | |

| Skálpanes ehf. | |

| Skálpi ehf. | 17.500.000 |

| Skeiðflöt ehf. | |

| Skinnhúfa ehf. | |

| Skipalækur ehf. | |

| Skjótur ehf. | |

| Skólavörðustígur 2 ehf. | |

| Skólavörðustígur 40 ehf. | |

| Skrúðsverk ehf | |

| Skúlptúra ehf. | |

| Skútusiglingar ehf. | |

| Skútustaðir ehf. | |

| Skyr Guesthouse ehf. | |

| Skyrhúsið ehf | |

| Skytturnar Þrjár slf. | |

| SL44 ehf. | |

| Slidda ehf. | |

| SLÓ slf. | |

| Smarter Living ehf. | |

| Smarthús ehf. | |

| Smáratún ehf. | |

| Smíðafimi ehf. | |

| Smíðar og sláttur slf. | |

| Smjattpatti ehf. | |

| Snakk Kompaníið ehf. | |

| Snark ehf. | |

| Snerill ehf | |

| Snerruútgáfan ehf | |

| Snilli ehf | |

| Snjallkynningar ehf. | |

| Snorri Sturluson ehf | |

| Snowbunting ehf. | |

| Snyrtistofa Femina ehf. | |

| Snyrtistofa Xanadú ehf. | |

| Snæhestar ehf. | |

| Snæland Grímsson ehf | 17.500.000 |

| SO Tech ehf. | |

| Sofus lausnir slf. | |

| Solaris ehf. | |

| Soleil de minuit ehf | |

| Soleil ehf. | |

| Soley Travel slf. | |

| Solon Bistro ehf. | 17.500.000 |

| Solstice Tours ehf. | |

| Somos ehf. | |

| Sonata hotel ehf. | |

| Sonik tækni ehf. | |

| Sonus viðburðir ehf. | |

| Sorti ehf. | |

| South central sf. | |

| South East ehf. | |

| Southcoast Adventure ehf. | 17.500.000 |

| Sólarfilma ehf. | 16.415.000 |

| Sólbjartur og Sumarliði ehf. | |

| Sóldís ehf. | |

| SÓLEY MINERALS ehf. | |

| Sólfinna ehf. | |

| Sólfjörð Hótels ehf. | |

| Sótahnjúkur ehf. | |

| Spaksmannsspjarir ehf. | |

| Special Tours ehf. | 17.500.000 |

| Spes Kitchen ehf. | |

| Spíra ehf. | |

| Spjöld ehf. | |

| Sportakademian ehf. | |

| Sportköfunarskóli Íslands ehf. | |

| Spur ehf. | |

| Spænskuskólinn Háblame slf. | |

| SS Ark ehf. | |

| SS-Veitingar ehf | |

| ST Ferðir ehf | |

| Staðarhraun ehf. | |

| Stak ehf. | |

| Staka ehf | |

| Stakkholtsgjá ehf. | |

| Stapadrangur ehf. | |

| Starnes ehf. | |

| Stay ehf. | |

| Stay in Iceland ehf. | |

| StayWest ehf. | |

| Stá ehf. | |

| Stálafl Orkuiðnaður ehf | |

| Stefanotours ehf. | |

| Stefán rafvirki ehf. | |

| Steik ehf. | |

| Steinabrekka ehf. | |

| Steinakúnst ehf | |

| Steindór og Anna ehf. | |

| Steinferðir ehf. | |

| Steinn Steinsson sf. | |

| Steinunn Thórarinsdóttir slf. | |

| Stekkás ehf. | |

| Stekkjarinn ehf. | |

| Stellaris slf. | |

| Stilla slf. | |

| Stílvopnið-valdefling og sk ehf | |

| Stísa ehf. | |

| Stjörnunótt ehf. | |

| Stjörnuveitingar ehf | |

| Stormur Búgarður ehf. | |

| Stóra-Grund ehf. | |

| Stórinúpur ehf. | |

| Stóru-Laugar ehf | |

| Stracta Hella ehf. | 17.500.000 |

| Stracta Hótels ehf. | |

| Straumhvarf ehf. | 17.500.000 |

| Strúktúr ehf. | |

| Strýta ehf | |

| Stubbalubbar ehf | |

| Studiohringur ehf | |

| Stundarfriður ehf. | |

| Sturla Atlas slf. | |

| Stúdíó Vík ehf | |

| Style Technology ehf | |

| Styrmir Kári & Heiðdís Phot ehf | |

| Stök Gulrót ehf. | |

| Suðulist ehf. | |

| Suðurleiðir ehf | |

| Sumarhúsin Signýjarstöðum ehf. | |

| Sundlaugin hljóðver ehf | |

| Sunnugisting ehf | |

| Sunnuhlid houses ehf. | |

| Superjeep ehf. | |

| Superstofan ehf. | |

| Súpufélagið ehf. | |

| Svartigaldur ehf. | |

| Svartur Skáli ehf. | |

| Sveinn Jóhann Sveinsson ehf | |

| Sveitabúðin UNA ehf. | |

| SveitinATH ehf. | |

| Syðri-Rot ehf. | |

| Syðri-Varðgjá ehf. | |

| Systrakaffi ehf | |

| Sýningakerfi ehf | |

| Sæbúð ehf. | 17.500.000 |

| Sæta svínið ehf. | |

| Sætir Sigrar ehf. | |

| Sævar SH 243 ehf. | |

| Sævörur ehf | |

| Söðulsholt ehf. | |

| Sögusafnið ehf. | |

| Sölkusiglingar ehf. | |

| Sölumiðstöð Húss Handanna ehf. | |

| T.A. Sport Travel ehf. | |

| T.I.K.O. ehf. | |

| T42 ehf. | |

| Takmarkalaust líf ehf. | |

| Taktar M&A ehf. | |

| Tales from Iceland ehf. | |

| Talnaglögg sf. | |

| Talþjálfun & ráðgjöf ehf. | |

| Tangahús ehf. | |

| Tankurinn ehf. | |

| Tanni ehf. | |

| Tanni ferðaþjónusta ehf. | |

| Tarragon ehf. | |

| Taste ehf. | |

| TDTC ehf. | |

| Technical Recruiting Icel ehf. | |

| Tectonic Travel ehf. | |

| Teitur Jónasson ehf | |

| Terra Nova ehf | 17.500.000 |

| TG 20 ehf. | |

| THC ehf. | 17.500.000 |

| The Engine Iceland ehf. | |

| The Freezer ehf. | |

| The Space studio ehf. | |

| Thea ehf. | |

| This is Iceland ehf. | |

| Thor's Power ehf. | |

| Thorunn Design ehf. | |

| TINK ehf. | |

| Tix Eu ehf. | |

| Tix Miðasala ehf. | |

| Tígultígur slf. | |

| TK vörur ehf. | |

| Tomato ehf. | |

| Top guard ehf. | |

| Top Iceland Tours ehf. | |

| Tor ehf. | |

| Torfhús hótel ehf. | |

| Torp Trading ehf | |

| Tour Desk ehf. | 17.500.000 |

| Touring Cars Iceland ehf. | |

| Touris ehf | |

| Tónaljós ehf | |

| Tónn í tómið ehf | |

| Tónsport ehf. | |

| Tónverið slf. | |

| Tradis slf. | |

| Trans - Atlantic ehf. | |

| Traustholtshólmi ehf. | |

| Travel Connect hf. | 17.500.000 |

| Travel West ehf. | |

| Travelshift ehf. | 17.500.000 |

| Trawire ehf. | |

| Tré & Te ehf. | |

| Tréæð ehf | |

| Tripical Travel ehf. | |

| Tristan tours ehf. | |

| Trix ehf | |

| Trombolin slf. | |

| True Adventure ehf. | |

| TrueIceland ehf | |

| Truenorth Nordic ehf. | 17.500.000 |

| Tryggingaréttur ehf. | |

| Tröllaferðir ehf. | 17.500.000 |

| Tuliníus ehf | |

| Tulipop ehf. | |

| Tunglið forlag ehf. | |

| Tunglið veitingar ehf. | |

| Tungufoss ehf. | |

| Tungulending ehf. | |

| Tæknir ehf | |

| Tækniráðningar ehf. | |

| Tæknivangur ehf | |

| U.S.A. ehf | |

| Ultima Thule ehf. | |

| Umboðsskrifstofa Prime ehf. | |

| Understand Iceland ehf. | |

| Undur hafs og himins ehf. | |

| Union City ehf. | |

| Unit ehf. | |

| Unnval ehf. | |

| Upplifun - Bækur og Blóm ehf. | |

| Uppsprettan ehf. | |

| Urðarsteinn ehf. | |

| Urta Islandica ehf. | 16.765.000 |

| Úðafoss ehf. | |

| Úlfhéðinn slf. | |

| Út og vestur ehf. | |

| Útgerðarfélagið Rán ehf. | |

| Útlitshönnun ehf | |

| V9 ehf. | |

| VA - verktakar SN ehf. | |

| VA arkitektar ehf. | |

| Vaðlaheiði ehf. | |

| Vala ferðaþjónusta ehf. | |

| VALA hönnun ehf. | |

| Valaból ehf | |

| Valgeir Sigurðsson ehf | |

| Valit ráðgjöf ehf. | |

| Vanguard Security ehf. | |

| Vatnsleysubúið ehf. | |

| VA-verktakar ehf. | |

| Veganæs ehf. | |

| Veislur og viðburðir ehf. | |

| Veitingahúsið Suður-Vík ehf. | 17.500.000 |

| Vellir Grenivík ehf. | |

| Verið stillt slf. | |

| Verkfræðistofan Bjarg ehf | |

| Verkfræðistofan Skip/Vélar ehf. | |

| Verkmenn sf. | |

| Verktakar DG ehf. | |

| Verkvit sf. | |

| Verslunarfélagið Iða ehf. | |

| Vestfirskar ævintýraferðir ehf. | |

| Vestfjarðaleið ehf. | |

| Vestur Indía Félagið ehf. | |

| Vesturferðir ehf | |

| Vesturhús ehf. | |

| Via ehf | |

| Viator ehf. | |

| Við Lónið ehf. | |

| Við Voginn ehf. | |

| Við þjónusta ehf. | |

| Viðburðir ehf. | |

| Viðhaldið slf. | |

| Viking Exploration ehf. | |

| Viking Guide ehf. | |

| Viking Heliskiing ehf. | |

| Viking International Photo ehf. | |

| Viking Portrait ehf. | |

| Vikingahestar ehf. | |

| Vilberg ehf. | |

| Vilhjálmur ehf. | |

| Vilji ehf. | |

| Villi ehf. | |

| Vinnustofa Erlu & Jónasar ehf. | |

| Vinnuvélar Eyþórs ehf. | |

| Vintage Pictures ehf. | |

| Virði og ráðgjöf ehf. | |

| Vision ehf. | |

| Vistmenn ehf. | |

| Vistra ehf | |

| Viti Menn ehf | |

| Víðigerði ehf. | |

| Vík milli vina ehf. | |

| Víkingaheimar ehf. | |

| Víkurhús slf. | |

| Vínberið ehf. | |

| Víngerð Reykjavíkur ehf. | |

| Vodka ehf. | |

| Vogabú ehf | 17.500.000 |

| Vogar, ferðaþjónusta ehf. | |

| Volcano Heli ehf. | |

| VS Veitingar ehf. | |

| Vöttur ehf. | |

| Wake up Reykjavík sf. | |

| Wandering Iceland ehf. | |

| Wanderlust ehf. | |

| Warm Arctic ehf. | |

| Westfjord Explorations ehf. | |

| Whales Hauganes ehf. | |

| Whales of Iceland ehf. | |

| When in Iceland ehf. | |

| White arctic ehf. | |

| Wide Open ehf. | |

| Wild Westfjords ehf. | |

| Wingz ehf. | |

| WSG Trading ehf. | |

| WW2020 ehf. | |

| X702 ehf. | |

| X-JB ehf. | 17.500.000 |

| YABIMO ehf. | |

| Ydda arkitektar ehf. | |

| Ylma ehf. | 17.500.000 |

| Yogavin ehf. | |

| Your Transfer ehf. | |

| Ysland ehf. | |

| Ýma - Náttúrukönnun ehf. | |

| Ýsuheiði ehf | |

| ZETO ehf. | |

| Zik Zak ehf. | |

| Þ & G sf. | |

| Þ. Arnórsson ehf | |

| Þ. Vilbergsson ehf. | |

| Þjálfun í vatni slf. | |

| Þjónustumiðstöðin SKG ehf. | |

| Þokkabakki ehf. | |

| Þokki ehf. | |

| Þolmynd slf. | |

| Þorgeir & Ellert ehf. | |

| Þóristún ehf. | |

| Þráinn Smiður ehf | |

| Þreksport ehf. | |

| Þrír frakkar hjá Úlfari ehf. | |

| Þríund hf. | |

| Þrjúbíó ehf. | |

| Þrúðheimar ehf. | |

| Þúfukollur ehf. | |

| Þúsund stjörnur ehf. | |

| Þvers og kruss slf. | |

| Þvottahúsið A. Smith ehf. | 17.500.000 |

| Þvottahúsið Fjöður ehf | |

| Þvottahöllin ehf | 17.500.000 |

| Þyrluþjónustan ehf. | |

| Æðruleysi slf. | |

| Ægisgarður ehf. | |

| Ævintýri ehf. | |

| Öfl ehf. | |

| Ölberg ehf | |

| Öll gólf ehf. | |

| Öngulsstaðir 3 sf. | |

| Önnu Konditorí slf. | |

| Örk bygg ehf. | |

| Örkin Veitingar ehf | |

| Öræfaferðir ehf |

Ítarefni

Hvar finn ég reglurnar?

Lög 118/2020 um tekjufallsstyrki

Lög 30/1992 um yfirskattanefnd

Ótakmörkuð skattskylda einstaklinga

Ótakmörkuð skattskylda lögaðila

Upplýsingar um launagreiðendaskrá

Upplýsingar um virðisaukaskattsskrá

Leiðbeiningar

Leiðbeiningar með rekstrarframtali rekstraraðila